国内经济拨云见日,海外衰退隐忧仍在-宏观大类策略双周报20230120

摘要

全年经济顶住疫情冲击压力。2022年全年经济增速达到3%。四季度GDP当季同比达到2.9%,名义同比达到3.48%,平均两年增速为6.5%,较三季度的7.8%再度下滑1.3个百分点。分产业来看消费地产拖累最为明显,但防疫政策优化后制造业环比增速已经向好,上半年内需重要性愈发提升。

刘鹤副总理达沃斯论坛释放重要信号。刘鹤副总理在达沃斯论坛上强调2023年坚持稳中求进工作总基调,继续实施积极的财政政策和稳健的货币政策。同时强调房地产依旧是支柱性产业风险如果处置不当,很容易引发系统性风险,必须及时干预。18日刘鹤与耶伦进行双边谈话,在宏观金融及技术政策领域进行了深入沟通,预计中美关系今年大幅缓和。

美国核心通胀回归趋势仍有待验证。结构上看,前期推升通胀的能源价格和供应链问题已经有效缓解,不过需要注意的是,通胀压力已经从商品端转移至服务端和租住端,美国就业市场在供需缺口下表现强劲,薪资增速维持同比4%以上的水平。

部分经济数据显示美国衰退隐忧。美国2022年12月零售销售环比降1.1%,预期降0.8%,11月数据下修至降1%。美国12月PPI环比下降0.5%,为2020年4月以来最大降幅,同比则上扬6.2%,低于预期的增长6.8%。美国12月工业产出环比降0.7%,预期降0.1%,前值由降0.2%修正至降0.6%。

权益市场方面,1月北向资金流入超1000亿元我们认为各个指数短期涨幅可观,长假来临之际仍要警惕风险,但整体上2023年经济前景相对于2022年更为乐观。大宗商品方面,贵金属中期可能存在美联储高利率政策持续时间超预期,导致实际利率不会快速回落的风险。螺纹钢方面,在库存总量矛盾不大的情况下,成本端对成材价格的支撑依旧坚实。债市方面,预计在经济持续恢复和货币政策保持稳健的情况下,节后国债期货价格将继续面临调整压力。外汇方面,近期人民币汇率涨幅较大,1月13日最高涨至6.7附近。1月外资流入已突破1000亿,初步形成形成“资本流入→汇率升值→资本流入”的正反馈。2023年上半年美元主要矛盾在于欧美央行宽松政策时间差。人民币预计维持单边强势,但回到2021年6.3高位概率极低。

正文

01

市场热点概览

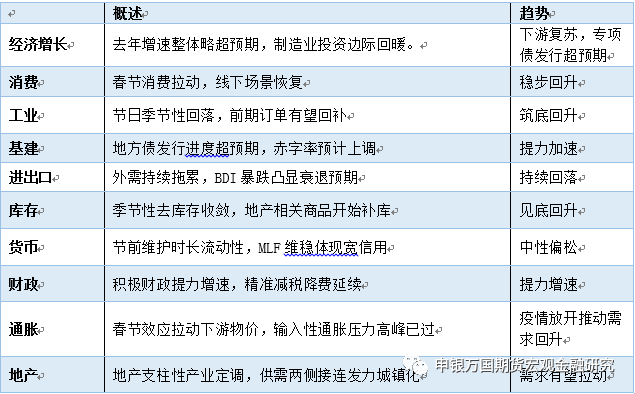

1、国内宏观环境概览

资料来源;申万期货研究所

国内热点:

2022全年经济成绩单出炉,制造业投资开始边际转暖。2023年1月17日,国家统计局公布了2022年1-12月主要经济数据。整体上来看面对国内疫情冲击以及国外环境复杂多变,去年整体经济顶住了压力。全年国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%,名义GDP增速达到5.3%.四季度GDP当季同比达到2.9%,名义同比达到3.48%,平均两年增速为6.5%,较三季度的7.8%再度下滑1.3个百分点。分结构来看,12月建筑业新订单指数较上月回升1.9个百分点至48.8%,显示重大项目建设对于建筑业尤其是土木工程建筑业仍在继续产生推动。发改委督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量,以及商业银行加大中长期贷款支持力度,应是基建投资增速回升的主要原因。

政策关注龙头地产资产负债表修复。1月10日,央行和银保监会联合召开主要银行信贷工作座谈会。要有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划。开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动。1月17日全国住建部年度会议强调房地产工作要融入党和国家事业大棋局,锚定新时代新征程党的使命任务和当前的中心工作来展开。注重稳预期和防风险并抓,要“抓两头、带中间”,以“慢撒气”的方式,防范化解风险。

刘鹤副总理达沃斯论坛释放重要信号。1月17日,国务院副总理刘鹤出席达沃斯世界经济论坛2023年年会并发表致辞。关于宏观政策,他强调2023年坚持稳中求进工作总基调,继续实施积极的财政政策和稳健的货币政策,努力保持合理的经济增长,保持物价和就业总体稳定。房地产风险如果处置不当,很容易引发系统性风险,必须及时干预。目前主要通过“保交楼”以及“三支箭”为房企提供流动性,需求侧进一步放松限购措施,促进房企回血功能。1月18日刘鹤副总理和美国财政部长耶伦进行双边会谈,在双边政策、金融合作、低碳发展以及对华技术政策进行了沟通,并表示欢迎耶伦适时访华,中美关系迎来缓和窗口。

海外热点:

美国通胀数据再度回落,但核心通胀回归趋势仍有待验证。美国12月CPI增速再度回落,其中CPI同比由前值7.1%降至6.5%,环比下降0.1%。核心CPI同比增长5.7%,较前值6%,环比上涨0.3%。

结构上看,前期推升通胀的能源价格和供应链问题已经有效缓解,不过需要注意的是,通胀压力已经从商品端转移至服务端和租住端,美国就业市场在供需缺口下表现强劲,薪资增速维持同比4%以上的水平。考虑节日后来自服务端用工需求的下降和房地产市场面临的普遍压力,叠加较高的基数,未来一段时期有望看到通胀延续回落趋势,但核心通胀的回落路径仍有待观察。

随着12月通胀数据的再度回落,基本确认2月份利率会议将再度放缓加息幅度至25bps。

多位美联储票委强调要将终端利率提升至5%以上,美联储布拉德表示,“美联储应该尽快采取行动,将政策利率提高到5%以上,然后再对数据做出反应”。美联储哈克表示,“美联储需要将利率提高到5%以上。美联储政策行动接近尾声,缓慢地接近终端利率是好事”。考虑当前市场的终端利率预期一直处于5%以下的水平,该表态表现整体偏向鹰派。2月、3月美联储大概率以25bps的幅度进行缓步加息。

部分经济数据显示美国衰退隐忧,美国2022年12月零售销售环比降1.1%,预期降0.8%,11月数据下修至降1%。美国12月PPI环比下降0.5%,为2020年4月以来最大降幅,同比则上扬6.2%,低于预期的增长6.8%。美国12月工业产出环比降0.7%,预期降0.1%,前值由降0.2%修正至降0.6%。

02

资产概览及观点

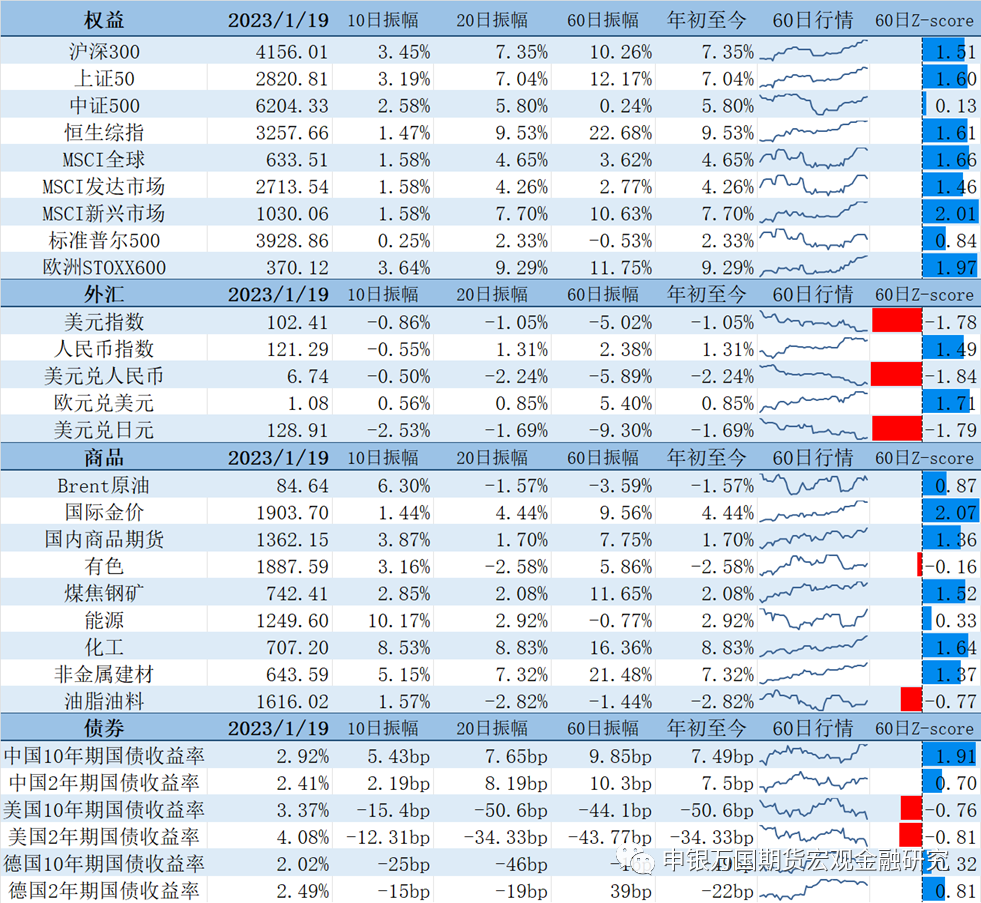

1、资产表现概览及展望

资料来源;Wind,申万期货研究所

2、资产回顾及展望

海外方面,随着紧缩政策力度的退坡,市场主要矛盾已经转移至衰退担忧、终端利率以及政策转向时点之上,考虑年内难以达到2%的通胀目标,按照当前美联储官员的普遍表态,终端利率目标将至5%之上,并且2023年不会开启降息。而CME联邦基金利率期货的隐含终端利率始终未能提升至5%以上,更大的分歧或集中在5、6月的利率会议上。

尽管美国就业数据仍然呈现韧性,但是美国方面的景气数据和高频经济数据已经相继走弱。中期关注本轮经济衰退预期下的经济回落深度,短周期重点关注就业市场端什么时候出现更为明确的降温信号。

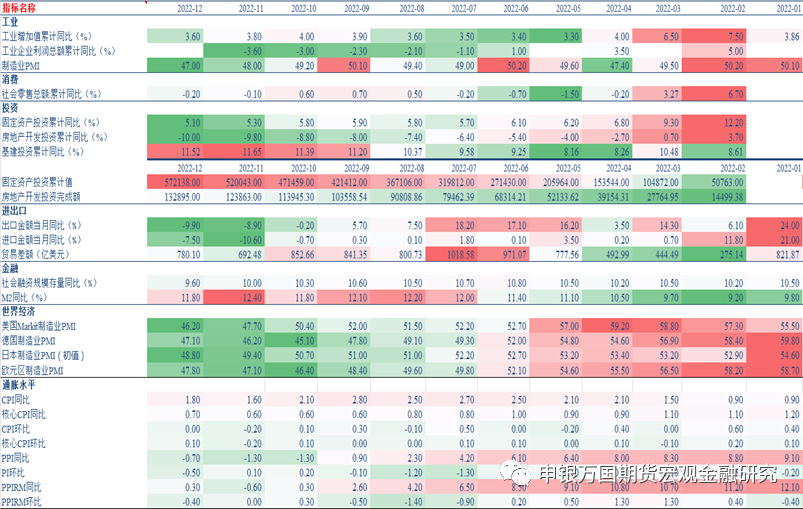

表3 2022年主要经济数据

资料来源:Wind,申万期货研究所

权益市场:2023年开年以来股指就出现了连续上涨行情,计算机和非银金融领涨,资金方面北向资金流入超1000亿元,杠杆资金流出50多亿元。我们认为各个指数短期涨幅可观,长假来临之际仍要警惕风险,但整体上2023年经济前景相对于2022年更为乐观。

大宗商品:大宗商品近期更多反映了对中国经济复苏期待下的需求预期,在能化类和工业类商品的带领下,整体商品价格出现抬升。而随着本轮美联储加息周期步入尾声,黄金近期价格重心出现明显上移。面临海外经济衰退周期临近以及可能的政策转向,在避险需求以及保值价值的驱动下,长周期端黄金的上行路径较为明确。不过中期可能存在美联储高利率政策持续时间超预期,导致实际利率不会快速回落的风险,更大的上行趋势可能在下半年呈现。有色金属方面,受全球库存总体低位,LME现货保持贴水。中期来看,美元高利率、国内解封、库存回升等因素对市场影响总体较为均衡。螺纹钢方面,目前产地钢坯库存风险有所累积,在库存总量矛盾不大的情况下,成本端对成材价格的支撑依旧坚实。

债券市场:随着疫情高峰过去和促消费政策的实施,经济增长预期增强。美国经济数据放缓,美债收益率回落。预计在经济持续恢复和货币政策保持稳健的情况下,节后国债期货价格将继续面临调整压力。

外汇市场:近期美国衰退预期升级,同时随着市场博弈联储会提前实施宽松,美元指数基本维持在105以下波动。近期人民币涨幅较大,13日最高涨至6.7附近。2023年1月19日收于6.77,较2022年11月初的本轮底部7.32累计升幅7.6%。我们认为涨幅主要受国内政策预期变化,1月外资流入已突破1000亿,初步形成形成“资本流入→汇率升值→资本流入”的正反馈。2023年上半年美元主要矛盾在于欧美央行宽松政策时间差。人民币预计维持单边强势,但回到2021年6.3高位概率极低,欧央行一季度变现依旧是主导美元指数的关键变量,预计一季度人民币本轮高点暂时不会突破6.6。

资料来源:Wind,申万期货研究所

03

风险提示:

1. 假期海外数据衰退超预期;

2. 俄乌冲突可能进一步升级;

3. 美国对华半导体制裁超预期。