【年报】白糖:新世界的大门已经打开

观点概述:

2024 Annual Report

回顾:

2023年年初由于印度产区干旱引发印度政府的担忧,将糖出口量由1000万吨降至600万吨,引发原糖上涨,配额外利润修复无望,2023年6月ISMA预估印度22/23榨季产量3296万吨,同比减少246万吨。叠加中国国内减产,引发的市场对后市糖价上涨的担忧从而刺激出了采购意愿,导致2023年3月库存同比减少16%,后续糖厂惜售,糖价继续走高,海外也因印度减少出口导致原糖居高不下,配额外进口利润持续倒挂,才有了2023近一年的高价白糖。从四季度的白糖抛储开始,到如今国内白糖恢复性增产,供应端的增量填补了国内的供需缺口。12月Conab上调巴西产量预估至4688万吨,同时宏观氛围悲观,商品需求欠佳。郑糖高位回落。

展望:

供应:目前印度、泰国减产已成定局,但巴西的超预期产出弥补了印度的减产。国内恢复性增产,短期供应充足,但配额外进口利润仍然倒挂。22/23榨季巴西甘蔗产量、制糖比均创记录,糖产量预计达4688万吨,这么高的产量或许已经达到巴西糖产量的极限。23/24榨季巴西糖产量很难再高过22/23榨季。

需求:白糖需求今年发生了很多替代,比如糖浆和预拌粉的增量。还有各种甜味剂在经过一年的调整之后许多饮料大厂已经开始在原本不使用甜味剂的产线中加入了如阿斯巴甜、三氯蔗糖、甜菊苷等甜味剂,实际饮用起来不仅口感与之前相差无几而且相较之前更健康。这部分需求被替代掉之后很难再恢复。另外,白糖的需求恢复还与宏观大环境紧密相关,未来一年仍需持续关注宏观预期。

总的来说,2024年年初由于巴西丰产填补了印度减产引发的缺口,且国内正处在产糖高峰期,全球糖供应和国内糖供应都较为充足,在2024年二季度之前维持偏空的观点,后续则需要关注海外产区新季种植情况以及配额外进口利润的修复问题。

策略建议:

由于年初国内正处在产糖高峰期外加新发配额,在二季度之前维持偏空的观点,后续关注配额外进口利润择机布局多单,期待配额外进口利润的修复。

风险提示:

春节备货需求超预期,预拌粉和蔗糖水溶液进口被限制,印度进口食糖,宏观转向。

一

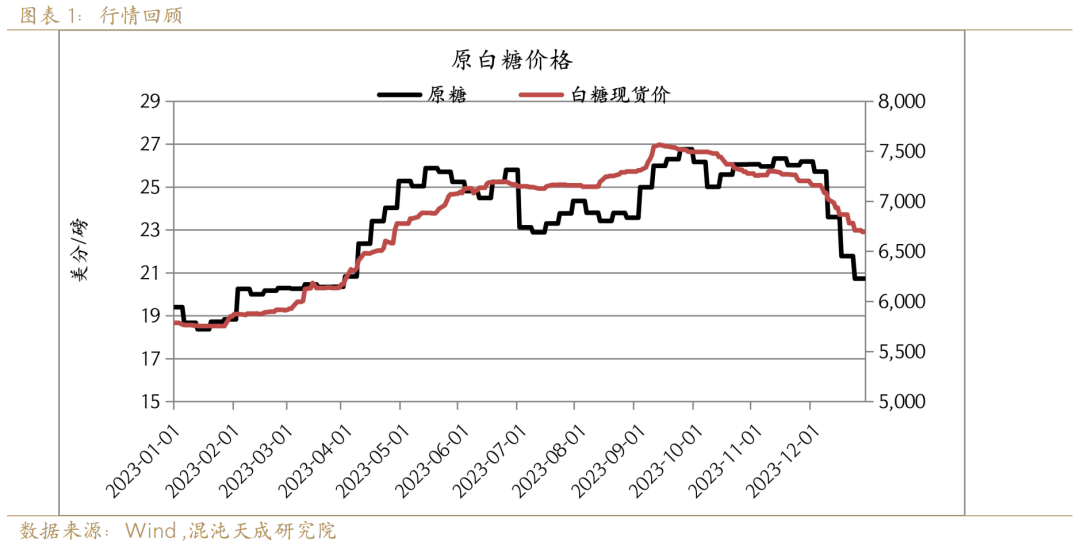

行情回顾

2022年末印度因2022年降雨异常导致甘蔗减产后发布了食糖出口限制禁令,将1100万吨的出口量减少到600万吨。2023年初在国际市场切实地看到印度减少出口量之后原糖价格一路从19美分上涨至26美分。2023年6月,ISMA预估22/23年度印度糖产量为3296万吨,同比减少246万吨。叠加中国国内减产,引发了国内市场对供需缺口的担忧,提高了采购积极性,3月全国供应库存同比减少16%,后续糖厂惜售糖价继续走高。

到六月份之后南半球产区巴西开榨逐渐进入高峰期,叠加巴西丰产和原油价格低迷导致甘蔗产量与糖醇价比双高,巴西丰产预期在盘面上得到体现。原糖当即下挫至23美分,进入震荡区间。

八月份通过降雨数据发现,印度受厄尔尼诺影响23/24榨季甘蔗生长情况非常不好,而且印度库存已抵达600万吨的历史低点,并且印度仍在推行乙醇计划,导致国际市场形成一致性预期认为2024年印度将无法出口食糖,泰国甘蔗受厄尔尼诺影响也出现了生长情况不好的现象,在伸长期降水不足,后期虽然降雨有所恢复但总体上仍对甘蔗形成负面影响。同时原油价格也逐渐上涨,原糖盘面再度拉升至26-28美分区间。

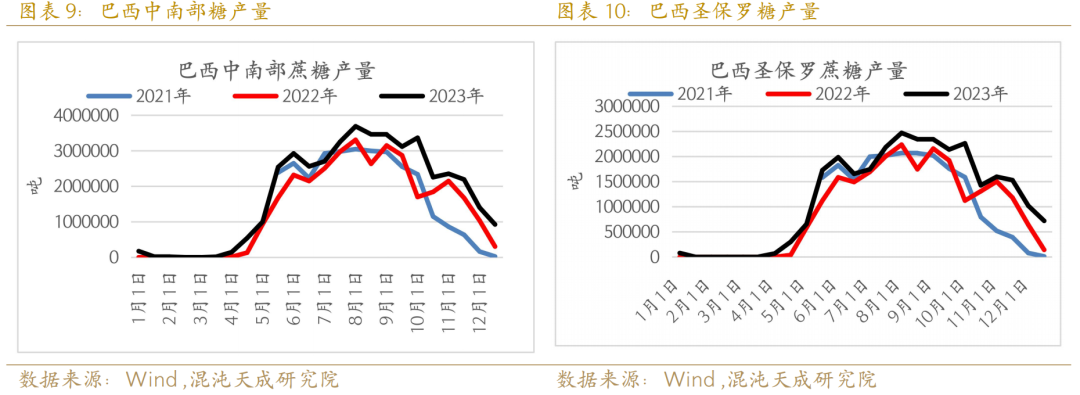

原糖26-28美分的价格一直维持到巴西Conab发布最近的产量预估报告,该报告称,预计自4月1日开始的2023/24榨季年度巴西甘蔗收成将达到创纪录的6.776亿吨,同比上年度增长10.9%,上一次的预估值为6.529亿吨;2023/24年度巴西甘蔗种植面积预计为835万公顷,上一次预估值为829万公顷;2023/24年度巴西食糖产量预计为4,688万吨,同比上年度增长27.4%,上一次预估值仅为4,089万吨。至此,巴西通过超预期的增产填补了印度的减产缺口。随即外盘暴跌至23美分,叠加宏观需求不好的预期,郑糖一度冲击6150支撑位。

二

2024供需形势预判

2.1 供给端

从供给端来看,2023年进入四季度之后,北半球各主产国在经历了6-8月的干旱后糖产量、出口量双双降低,使得世界贸易流有所短缺,但巴西以强势的超预期增产压迫原糖盘面一路下跌。目前,原糖的支撑主要来自于泰国的减产与印度的出口量减少,但在印度政策多变的前提下,不论是证实还是证伪都需要关注印度2024年食糖进出口的现实情况。

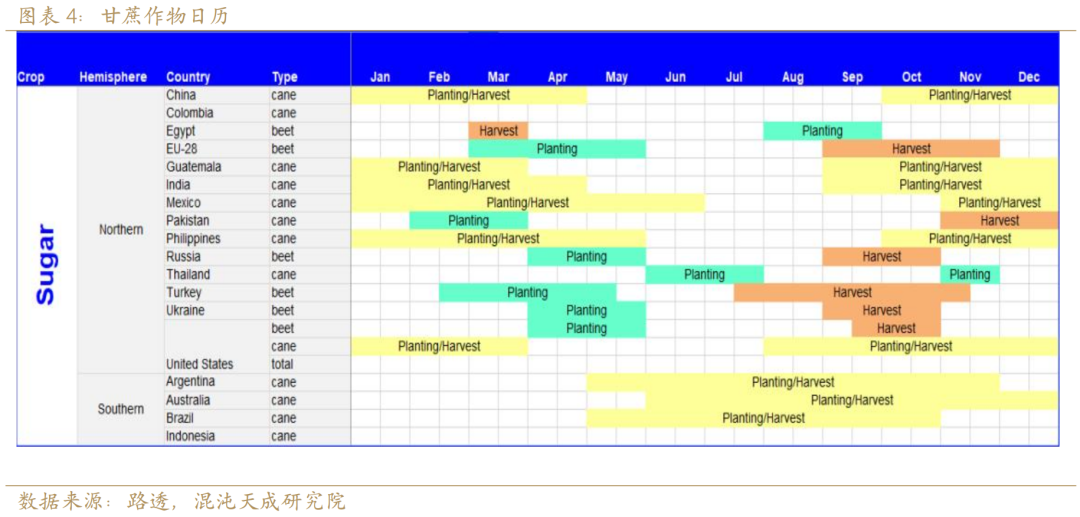

从各主产国的甘蔗种植日历来看,上半年定价权集中在北半球产区,下半年从巴西开榨之后定价权逐渐转移至巴西。而目前正是巴西产糖高峰期已过,定价权逐渐向北半球转移的过程。

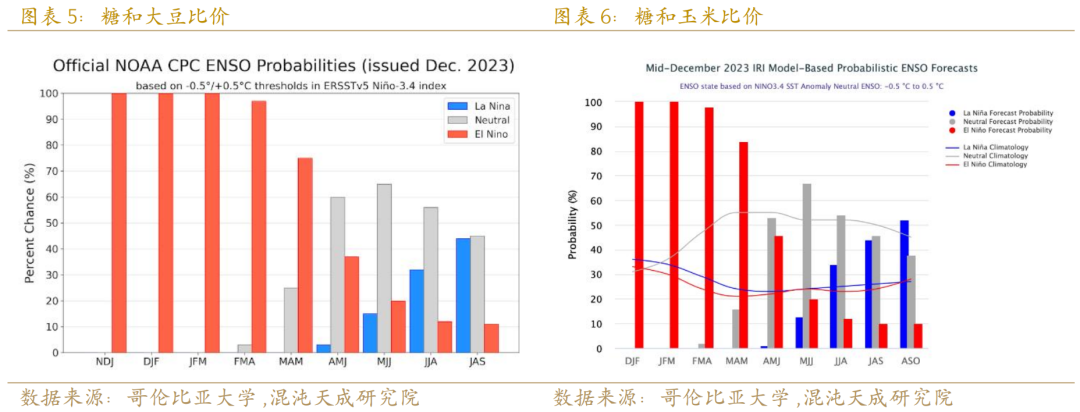

截至2023年12月中旬,根据美国气象局和IRI模型预测厄尔尼诺事件在2024年北半球的冬季和春季的剩余时间内将继续,此后将有较大概率持续至五月。此后则是维持中性的概率较大,即既不发生厄尔尼诺也不发生拉尼娜,而7-9月则是中性和拉尼娜的概率较高。

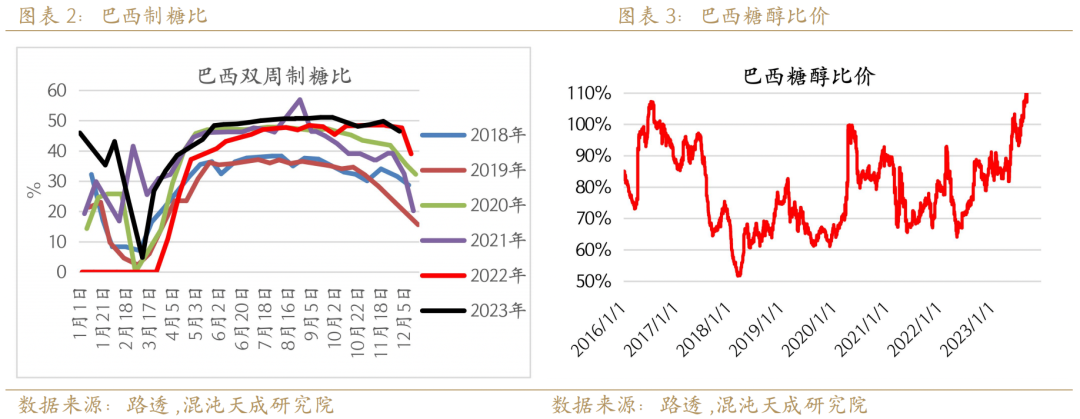

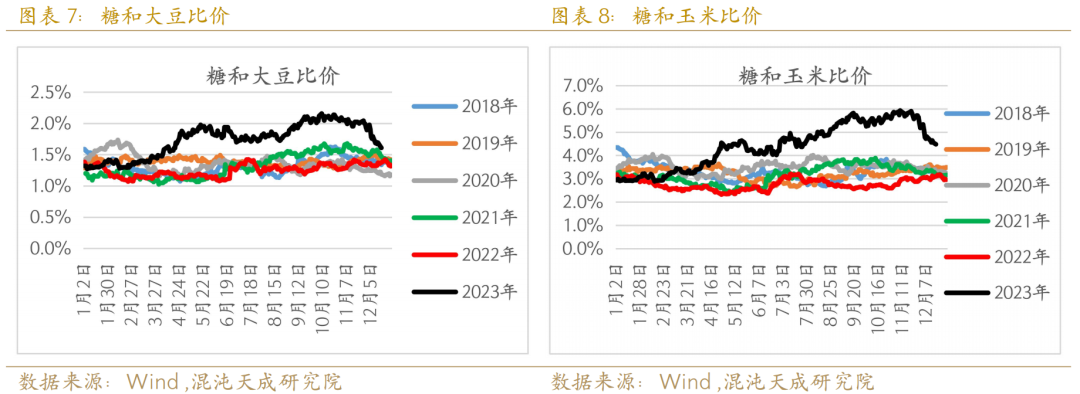

巴西方面,由于今年糖价上涨,巴西气候适宜,且在高糖醇比的加持下,巴西自五月份榨季初便开始全力产糖,截至2023年11月下半月,巴西累计产糖4081.7万吨,同比增加23.5%。目前巴西糖价不仅较2023年有所上涨,与两个主要替代作物大豆、玉米的比价也达到了五年内的新高,显著高于五年内平均水平,预计下一季度巴西的甘蔗播种面积将会有所增加。

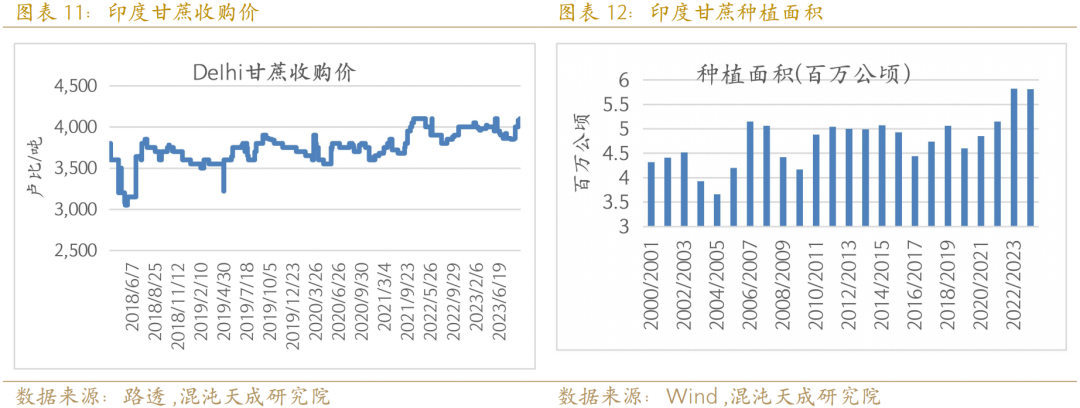

印度方面,由于很多土地灌溉系统较差,靠天吃饭,在降水情况不佳的时候极易引起大减产,以2023年为例,印度在6-8月遭遇了厄尔尼诺气候带来的极端干旱情况,降雨量较2022年显著降低,目前TRS预估印度23/24榨季产量2940万吨,较22/23榨季下降340万吨,在今年减产的情况下印度甘蔗收购价仍然没有显著的提高,干旱严重区域的农民收入下降严重,而23/24榨季印度同样面临厄尔尼诺的问题,或许农民会倾向于选择更加耐旱和需水期更短的作物,比如高粱。预计未来印度种植面积将下降。

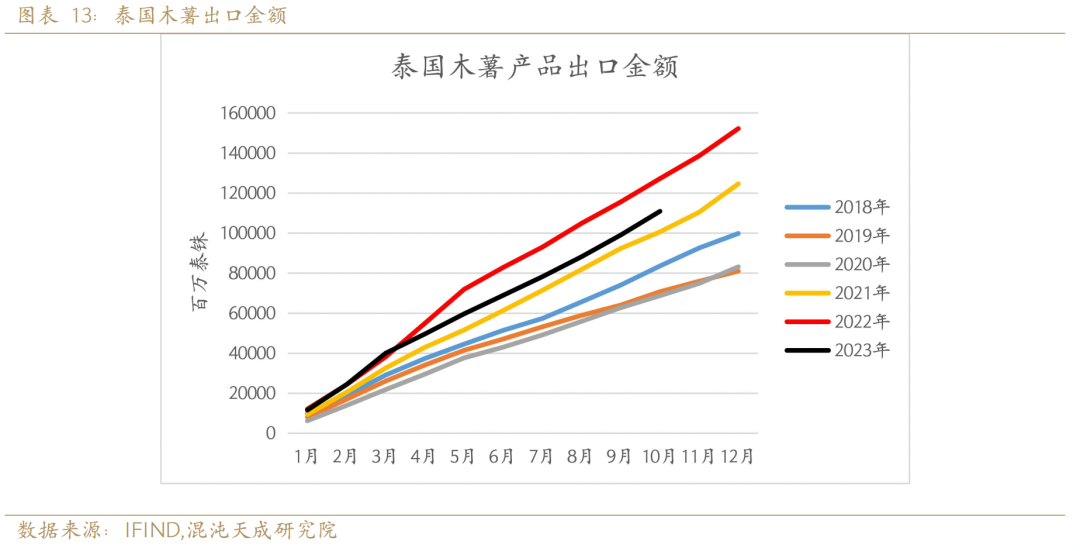

泰国方面,主要与甘蔗竞争土地面积的作物是木薯,近年来泰国木薯价格持续上涨收益客观,且木薯的耐旱性较甘蔗更强,其单产在遭遇厄尔尼诺气候的时候较甘蔗更加稳定。由于我国与泰国签订了木薯制品进口零关税的协议,打开了泰国木薯的出口渠道,2018年到2022年期间,木薯的种植面积从133万公顷增加到173万公顷,甘蔗种植面积由179万公顷减少至150万公顷,大量农民放弃甘蔗改种木薯导致泰国糖产量下降,出口量下滑。考虑到今年泰国政府公布的甘蔗收购基准价为1400泰铢/吨,较22/23榨季提高了100泰铢/吨,且预估甘蔗收益较木薯高约13%。24/25榨季泰国甘蔗种植面积预期将小幅增加。

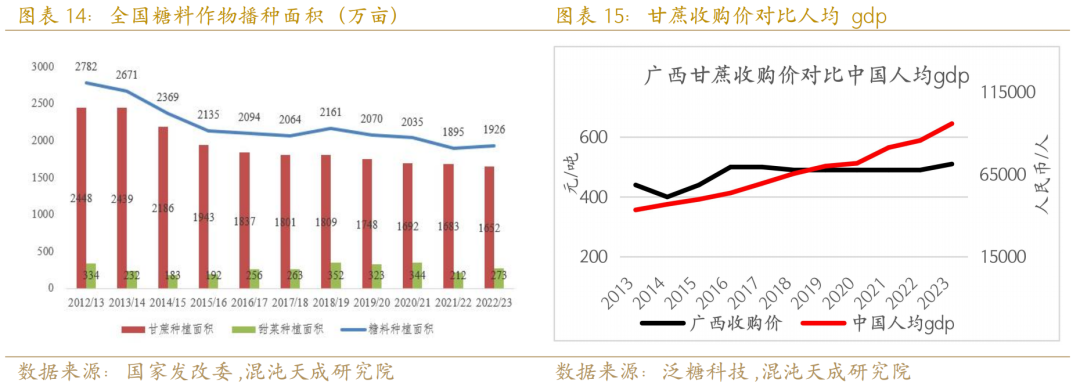

中国广西甘蔗收购价自15年之后迟迟没有出现有效上涨,农民种植甘蔗意愿不高,即便有“桉退蔗进”,“优种补贴”等政策帮扶,甘蔗种植相较于桉树而言,甘蔗不仅需要人全年看护,而且利润较低,这导致甘蔗种植面积仍然不乐观,自2013年以来,甘蔗播种面积没有出现过有效增加,而甘蔗基础收购价自2015年之后也未出现有效提高,农民种植甘蔗积极性不佳。今年虽受益于糖价高企而提高了一些联动收购价,但临近年底的糖价下跌又一次伤害了蔗农的信心,24/25榨季的甘蔗种植面积仍然不容乐观。

2022/23年制糖期糖料种植面积1926万亩,同比增加31万亩,增幅1.6%。种植面积的增加主要来自甜菜,本期甜菜种植面积273万亩,同比增加61万亩。甘蔗种植面积已连续5个制糖期减少,本期种植面积1652万亩,同比减少31万亩,减幅1.6%。

23/24榨季广西甘蔗种植面积约为1124万亩,与22/23榨季基本一致,24/25榨季预估广西甘蔗种植面积1115万亩左右,全国糖料作物种植面积1920万亩左右,较上榨季略微减少。

三

2023需求端巨变

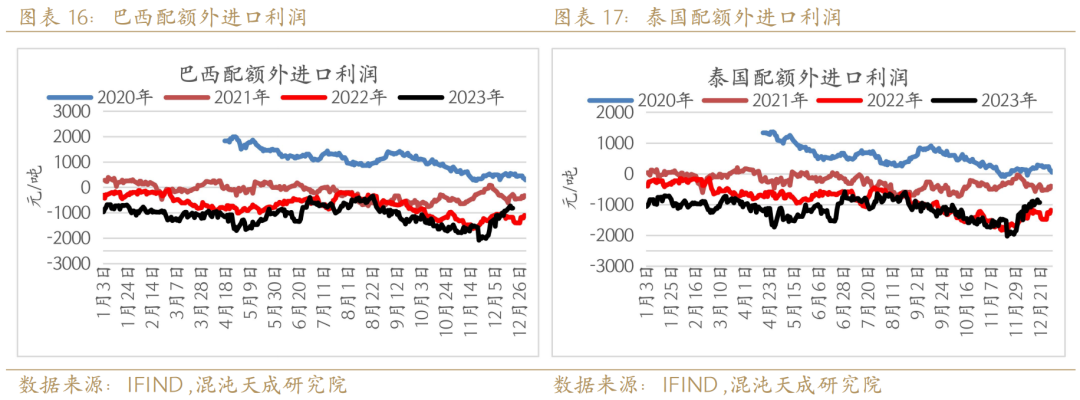

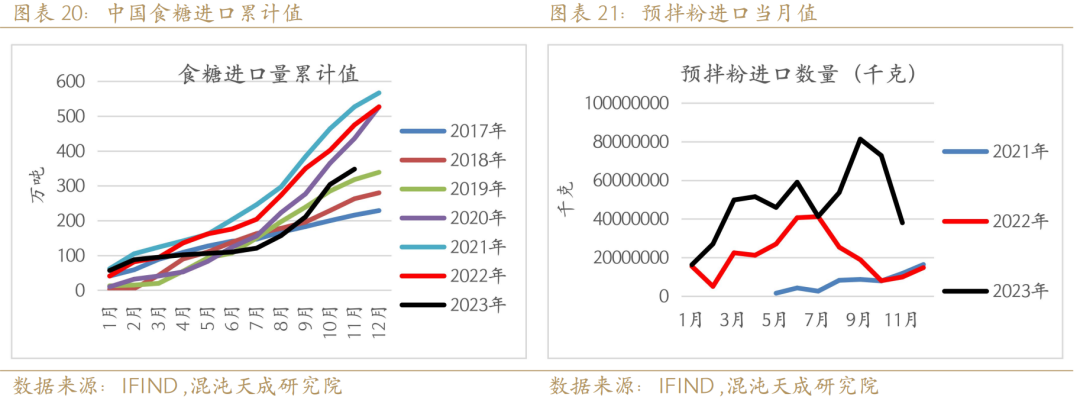

在2023近乎一整年的高糖价下,配额外进口利润长时间倒挂,进口原糖急剧减少,四季度依靠抛储才弥补了一定的供需缺口,在这种糖价突然上涨、现实需求又不好的一年中,食品加工厂、饮料厂变得无法接受白糖较高的价格,开始纷纷寻找替代品以及新的糖进口渠道。以冰红茶为例,在老版配方中用作甜味剂使用的只有白砂糖,而现在还添加了果葡糖浆。

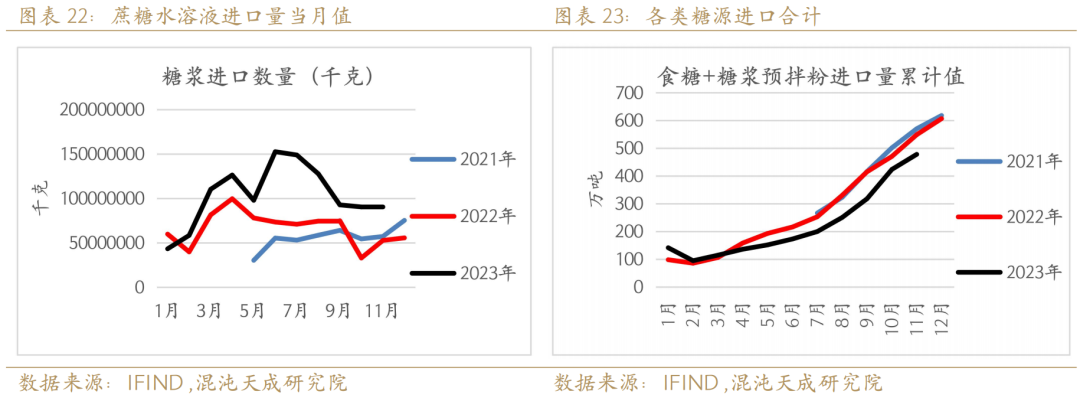

截至2023年11月,我国共进口糖348万吨,同比减少127万吨。而蔗糖水溶液和预拌粉由于不需要缴纳关税,经过加工后也能满足厂家生产需要,蔗糖水溶液甚至可以直接添加到饮料中,所以较海外原糖具有较大的价格优势。截至今年11月份,预拌粉进口量53.7万吨,同比增加128%,蔗糖水溶液进口量113.8万吨,同比增加54.3%。

替代品进口对我国食糖缺口有所缓解,截至11月,我国进口食糖加替代品折糖共进口478.21万吨,同比减少70.75万吨,未来在配额外进口利润继续倒挂的情况下,预计替代品进口会维持逐渐增加的态势。

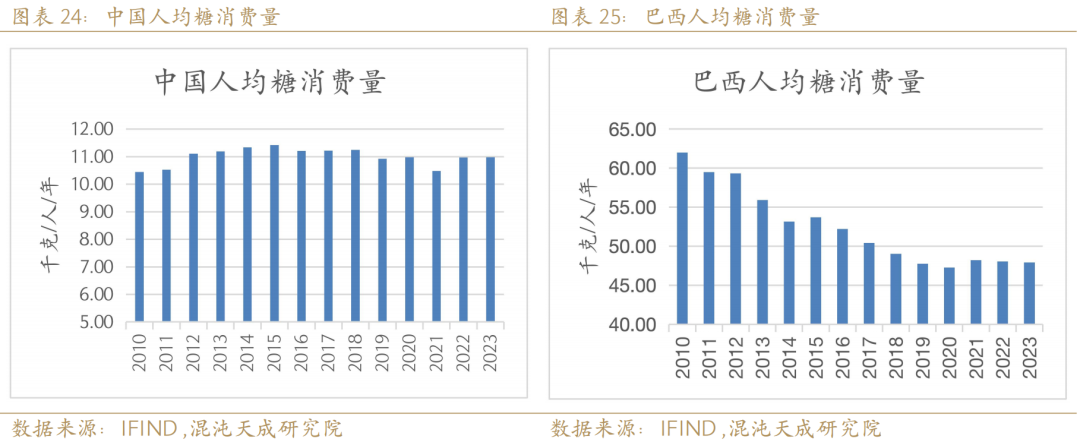

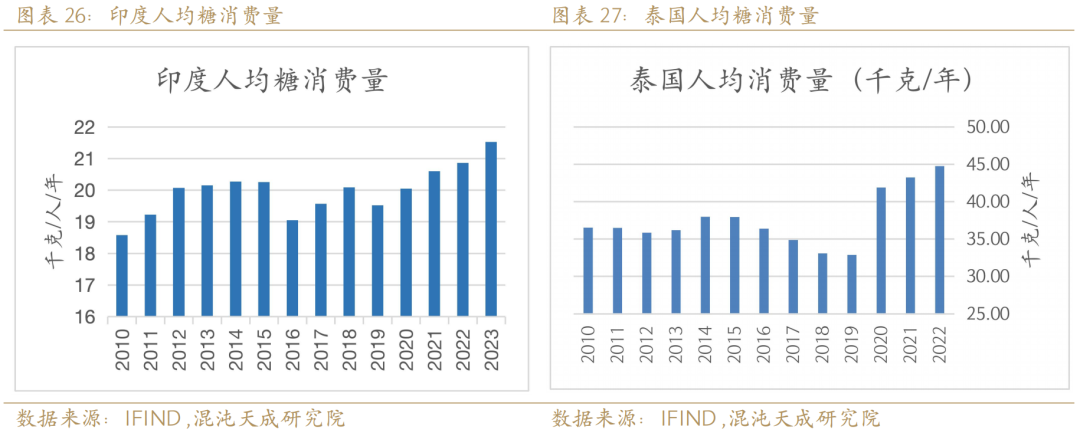

经过比对历史数据发现,人均糖消费量较高的国家往往在食糖消费方面的弹性比较大,容易受糖价、居民收入等因素影响而产生大幅的波动。例如,中国、印度的人均糖消费量相较于巴西和泰国属于人均消费量极低的国家,通过计算自2010年至今各国人均糖消费量的方差我们得到:中国的方差为0.09,印度为0.54,而巴西达到了23.17,泰国则是12.37。

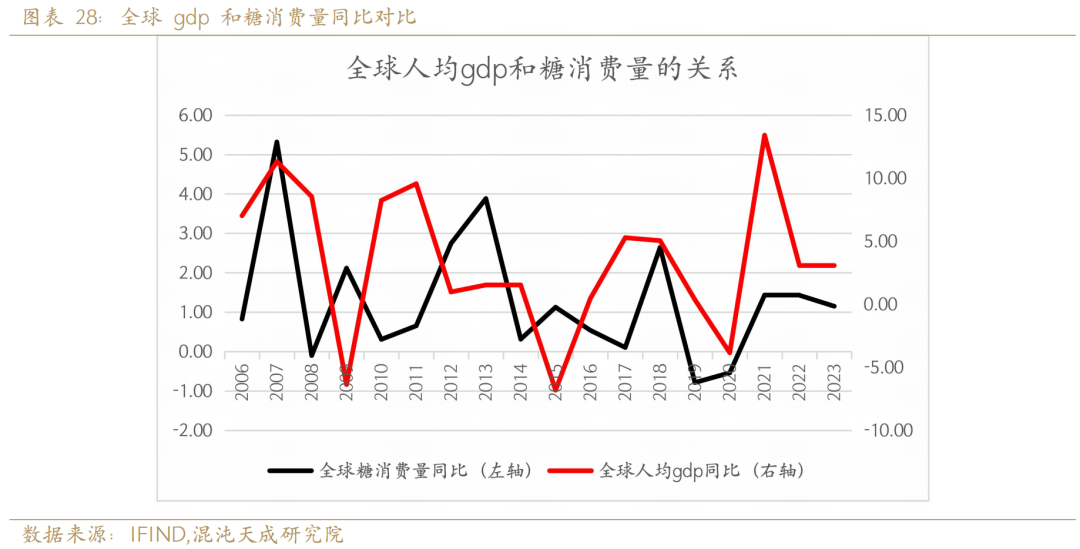

经过对全球人均gdp同比变动和糖消费量同比变动的关系我们发现,在糖价没有出现大幅波动的情况下,全球人均gdp和糖消费量的同比变化保持着相同方向的变化,但在糖价大幅波动的年份,如2010-2011、2016-2017糖消费量受糖价影响受到抑制。

结合国际货币基金组织对各国gdp的预估,我们可以合理推测在明年经济形势转好之后,各个高人均糖消耗量国家将撑起全球的食糖消耗量,使明年食糖消费再上一个台阶。

需求端总体来说,2024年国内需求由于替代品使用增量偏悲观,预计下降至1490万吨。全球则较为乐观,在降息后应当会有令人期待的表现,预计全球消费量增加至1.8亿吨。

四

库存

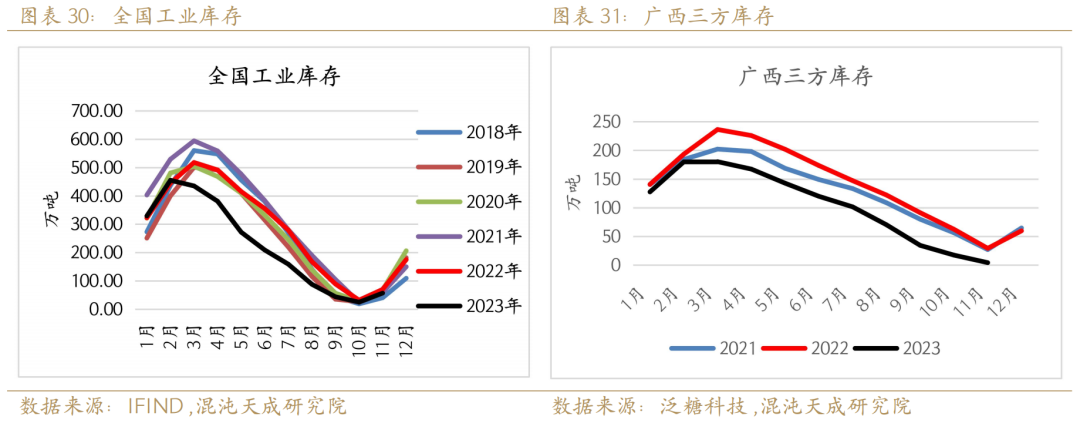

2023年由于原糖高价,配额外利润持续倒挂,虽然有替代品补充但进口量总计仍同比减少70万吨,这导致国内库存量同比减少。截至10月份全国工业库存剩余25万吨,同比减少21.9%,截至11月广西三方库存剩余4万吨,同比减少85.6%。低库存或许会成为在2024年支撑糖价的重要因素。

五

结论与展望

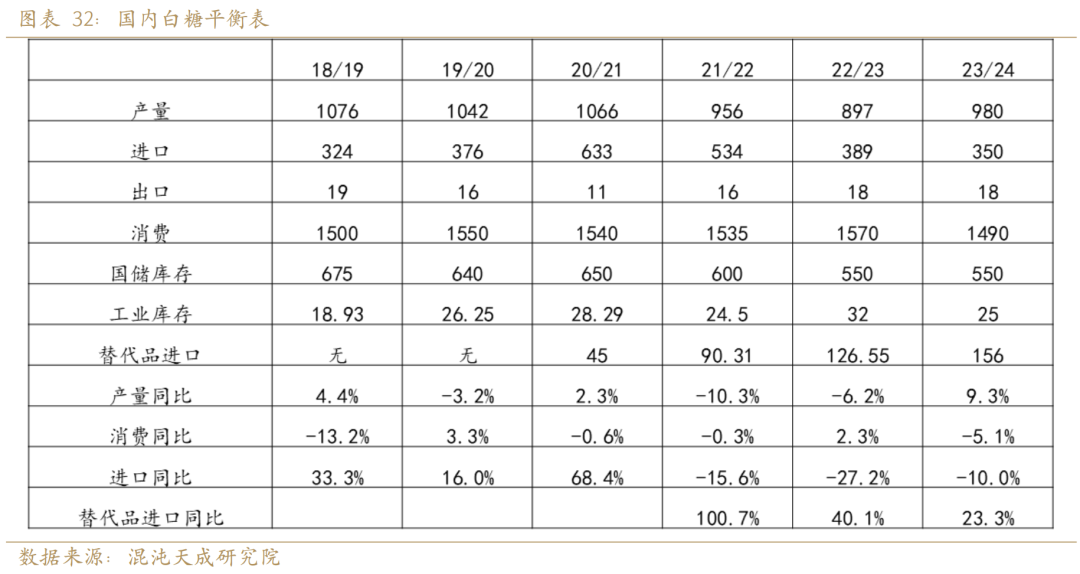

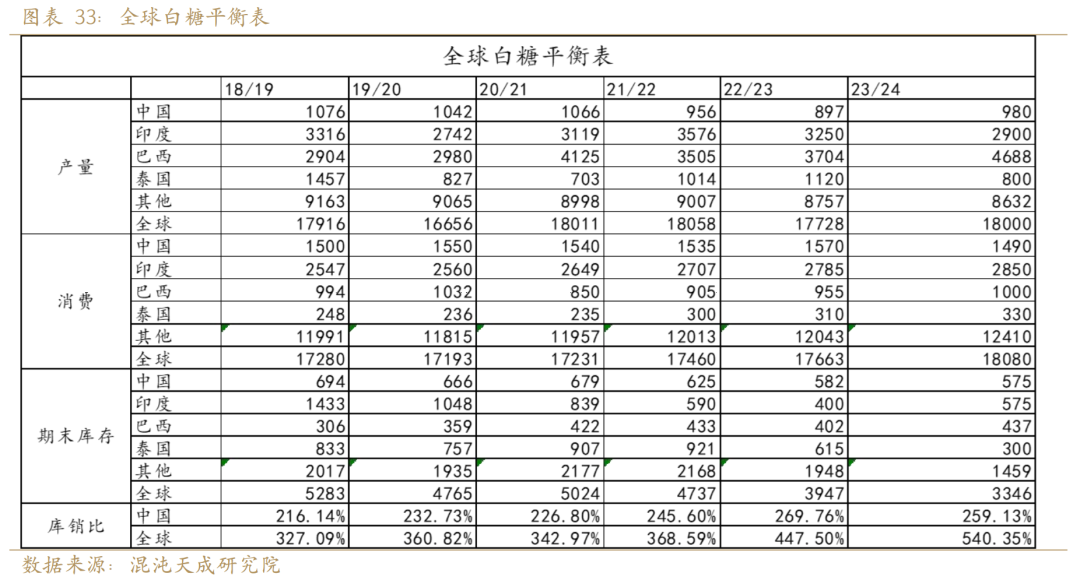

明年平衡表展望如下,全球23/24榨季糖产量基本已成定局,预估23/24榨季全球糖产量1.805亿吨,消费量1.808亿吨,处在略有缺口的情况中。而24/25榨季全球甘蔗种植面积受厄尔尼诺影响有可能会在二季度甘蔗种植期出现不及预期的情况,预估24/25榨季全球糖产量1.79亿吨。国内方面,2024年在替代品增量的情况下,预期消费量减少至1490万吨,而供给端种植面积增加较为困难,预估1920万亩,23/24榨季糖产量预计为980万吨,仍需配额外糖进口二百万吨以上补充缺口。 国内的供需矛盾主要集中在进口上,但矛盾爆发的时间点应当是在国内供给高峰期过去的二季度及以后,近期看来仍有500-800元/吨的配额外进口亏损有待修复。所以在明年二季度以前维持偏空思路,带生产高峰期过去,库存到达高点布局多单等待配额外进口利润修复。

12

侯璞 F03124424

新南威尔士大学会计学硕士,在多变的市场中,大胆猜想和严谨论证是寻找市场方向的关键。