【年报】甲醇:利润中枢明确,期待供给侧发力

观点概述:

2024 Annual Report

近两年甲醇投产增速下滑,但甲醇仍是产能过剩状态,国内处于自然出清阶段,利润挤出仍是2024年的主基调。以当前的供需利润水平推演,预估甲醇供需或仍将偏宽松,上半年关注国内开工情况,下半年看海外增量情况。

供应端2024年增量还看开工情况。新投产压力不大,预计2024年新增955万吨,但剔除宝丰660万一体化年底才投,其他100万配套下游,实际新增甲醇产能约195万吨。但存量产能开工弹性仍较大,因此2024年还是很难给出甲醇利润,甚至还需要继续压缩(政策性淘汰政策可能会提前,只是目前看还未很靠近时间截点)。进口端主要看海外投产进度,只能说从中长期角度看,海外进口压力持续上升是大趋势,进口货与国产货博弈大概率是在下半年乃至更远以后才开始。

需求端来看,烯烃需求2024年底宝丰一体化投产后,未来已无新增量,要不要进入淘汰周期,看MTO利润或者说主要看甲醇的价格水平(这两年因为甲醇也进入宽松,利润挤出后,反而也给了MTO喘息空间),目前看淘汰仍是个伪命题。甲醇传统四大、燃烧需求近几年增速稳定。其他和新能源、环保相关下游增速确实较快,特别是BDO、有机硅投产计划较多是潜在增长点,但从其利润、开工水平看,2024年能否保持高增速已存很大不确定性。整体看只有终端消费、需求有进一步的上升,才能继续给出下游增量空间。

因此总体上我们认为明年甲醇是一个区间明确(如果以煤650-1000元/吨,预估主体波动区间在2100-2800元/吨),整体偏宽松格局。

策略建议:

区间为主,上半年偏弱预期(供应增量VS进口缩量,国产供应压力较大);下半年偏多预期(进口不及预期、宏观-终端复苏)。

风险提示:

能源大幅波动,地缘危机,金融风险。

一

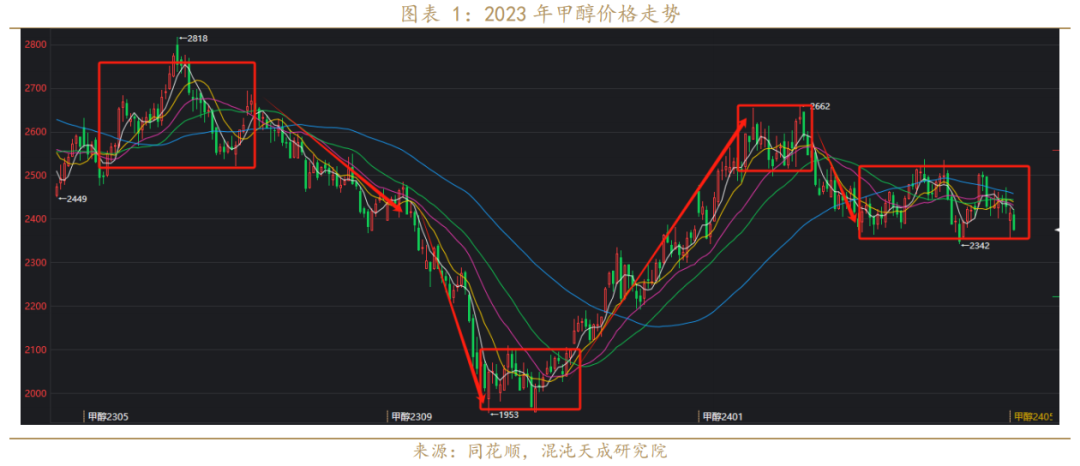

2023年甲醇先跌后涨,

二三季度煤炭、宏观、供需共振

2023年甲醇总体呈“V”形走势。上半年自年初高点2818元/吨,跌至年中低点1953元/吨,跌幅30.7%。下半年自低点再次反弹至2662元/吨,涨幅36.3%。

行情变化大体可分为 3个阶段:

第一阶段春节后至5月底的下跌。主要驱动是成本端煤的下跌,叠加宏观不及预期以及甲醇自身的弱需求和进口冲击。春节前宏观政策预期强,整个商品涨至高位,节后需求不及预期开工慢,甲醇回吐节前涨幅。期间煤炭事故还带来2月底一波反弹;但随后煤炭持续走弱叠加甲醇弱供需,行情持续走弱。4月中开始,煤炭加速下跌,甲醇也受高进口冲击,国内外宏观预期弱,行情快速跌至年内低点。

第二阶段6月下旬至9月上旬的修复上涨。先是煤炭迎来旺季企稳反弹、原油持续上涨,其次经济会议后各宏观利好政策频出,随后甲醇上游检修复产进度偏慢,而下游MTO超预期重启、开工,以及传统需求持续爬升推动行情持续上涨。

第三阶段国庆节后至今的区间震荡。底部有成本煤支撑,上方有进口及需求的负反馈压制。

总结下来,2023年行情的主线其实是成本和能源端驱动,并在二三季度和宏观、供需同时产生了共振,走出了两个较大的单边行情。

二

供应:国内新增压力不大,

淘汰路径是关键,关注海外投产进度

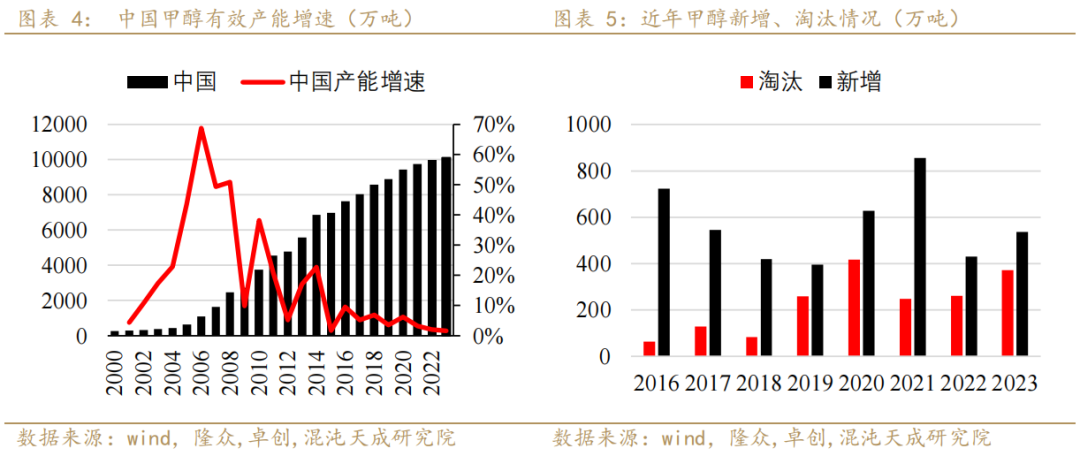

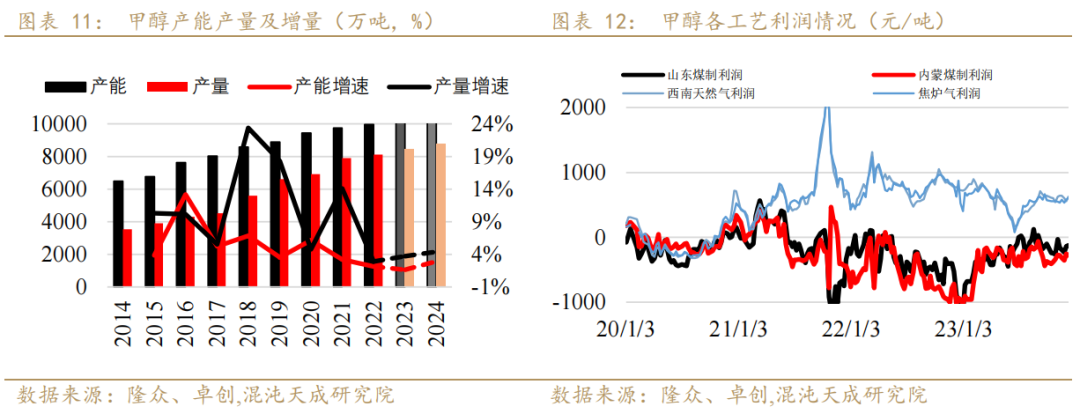

2022年开始国内甲醇其实就进入存量博弈,新增-淘汰量大幅下降,行业也持续保持利润挤出状态。海外投产前两年受疫情等影响,新投产缓慢,预计从2024年开始将再次进入投产上升期。

2.1 国内甲醇新投产大装置多配套下游,实际增量有限,关注开工情况

从甲醇的投产周期来看,大体可以分为三个阶段。

第一个阶段是2009年之前的初始扩张(增速高但总量不高);

第二个阶段是2008年四万亿刺激政策之后,2009年到2021年期间新增产能快速落地,总量大爆发,中国甲醇设计产能在2021年初突破一亿吨;

第三个阶段为,2022年至今,存量博弈阶段。“双碳”政策限制了投产,对高能耗装置出清明确了时间节点。再叠加近两年煤化工利润差,新投产增量放缓(隆众统计未来五年甲醇投产计划仅有1180万吨),而旧产能淘汰则在继续增加,国内存量博弈将是主基调。

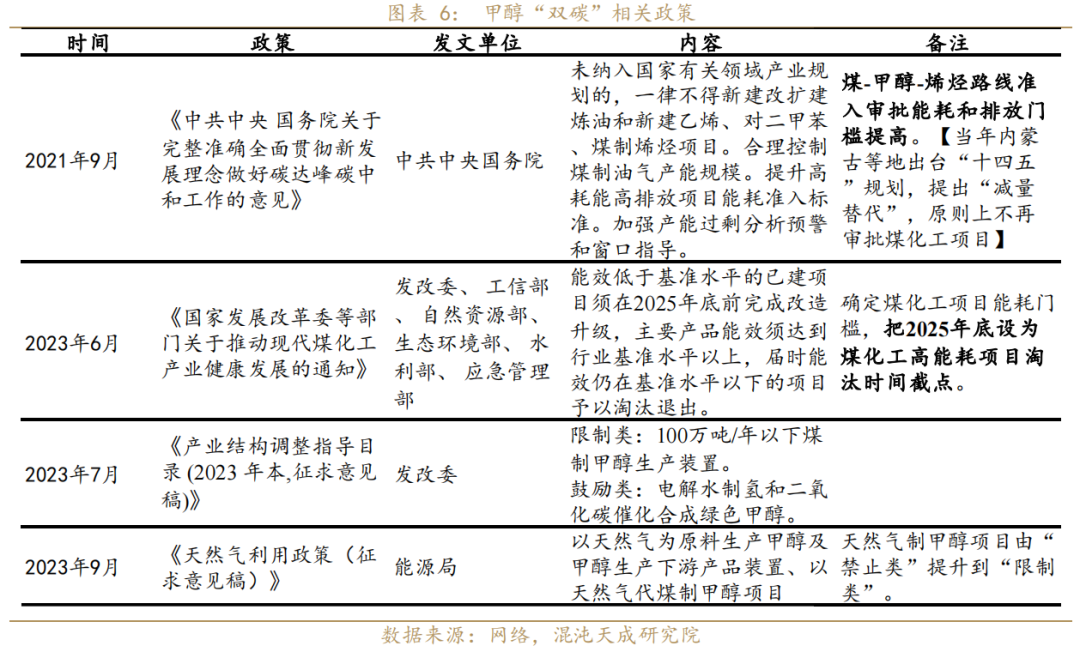

2.1.1 到2025年底至少国内仍有近1000万吨装置面临淘汰/替换

从表6甲醇“双碳”相关政策中,我们可以看出一是煤制烯烃项目的审批门槛提高,未来5年除了早期审批的煤制烯烃项目(宝丰、中泰),其他新投产基本为焦炉气为主,而且很多有下游配套装置。二是对高能耗装置有了明确的淘汰/替换时间,为2025年底。

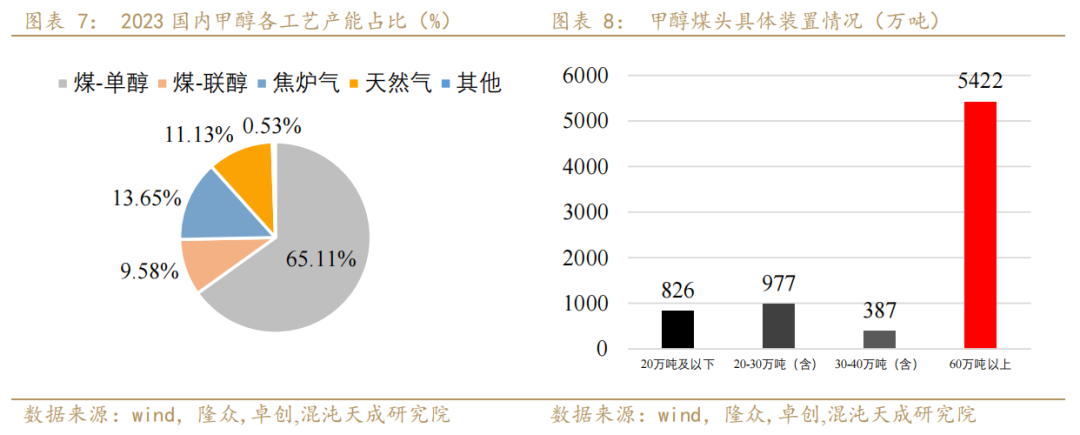

而对于甲醇产业来说,笔者认为可以从两个维度来评估未来甲醇淘汰/替换装置规模,到2025年底至少仍有近1000万吨装置面临淘汰/替换,因天然气和焦炉气装置不是重点淘汰对象因此主要看煤头装置:1、煤联醇装置,多采用固定床间歇式煤气化技术,单套规模小、技术落后、能耗污染双高而且竞争力差。当前产能约961万吨,为重点淘汰对象。2、从能耗成本角度,主要是20万吨以下煤头装置,煤耗高、综合成本高(业内人士表示20万吨装置,单吨甲醇煤耗比60万吨装置多0.2-0.4吨,综合成本高150-300元)。20万吨装置当前仍有826万吨在产,为重点淘汰对象,30-40万吨装置为边际供应。

2.1.2 2024年国内甲醇实际新投产压力不大

通过前面的分析我们知道近两年的投产约束在哪,因此新增的装置多数为焦炉气利用项目,而且多配套下游。

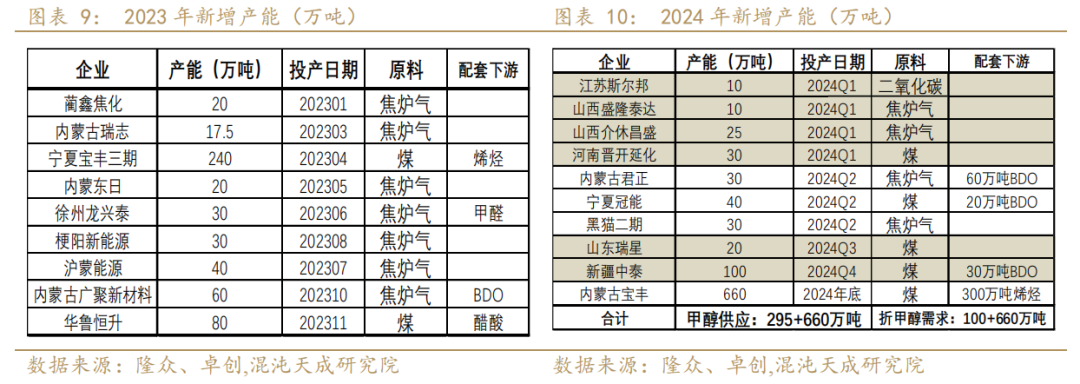

2023年新投产9套装置合计新增537.5万吨,其中40万吨以上装置多有配备下游项目,其年度投产压力主要在上半年。2023年甲醇新投产537.5万吨,但若剔除372万吨失效产能,实际产能增速为1.6%。预计2023年产量同比增速在3.72%,进口增速预计17%,总表需同比增速在5.5%。

2024年预计955万吨甲醇产能,但考虑到宝丰660及配套下游投产预期至少在2024年底,放量预计要2025年,中泰预估也在四季度。就算按计划投产实际放量压力也不大。预计2024年新增压力产能在295万吨,配套下游折100万吨甲醇需求,因此2024年甲醇实际新增产能只有195万吨。从投产节奏来看,多数投产在上半年,但不排除延迟等意外因素。

因此预计2024年产能增速2.92%(按295万吨新增产能),按目前投产计划预估新投产带来年度产量增量最多为120-140万吨(粗略估计);但若以今年下半年开工水平计算,实际产量增量有400万吨,因此预估产量总增量在400万-500万吨,增速在4.5%-6%。

同时存量博弈市场,一是要关注实际开工率、检修情况,从历史来看当低利润在检修季节时候往往会一定程度放大检修力度。二是关注未来两年的淘汰路径如何演变,在当前甲醇整体产能过剩情况下,通过挤出利润自然淘汰落后产能仍是大趋势,虽然2025年底的时间截点仍有时间,但也不排除是否会有地方出台加速性质政策,是未来两年的潜在变量。

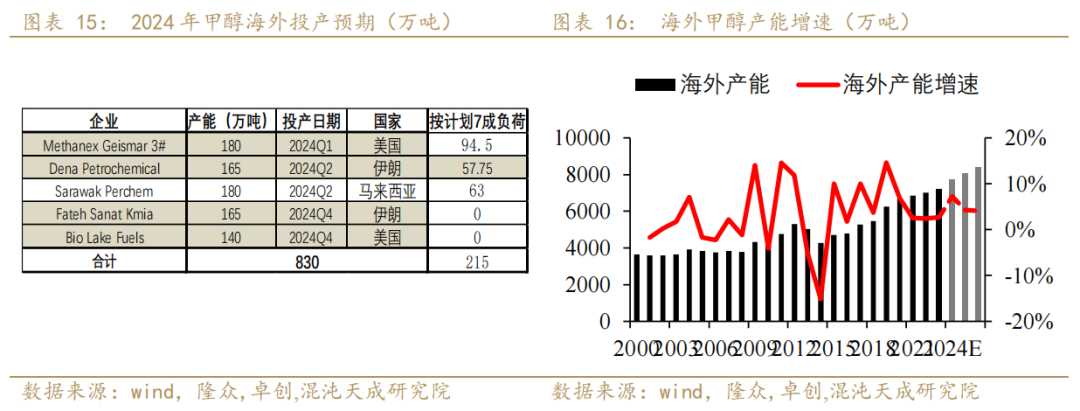

2.2 海外甲醇2024年开始进入高投产,下半年进口压力可能上升

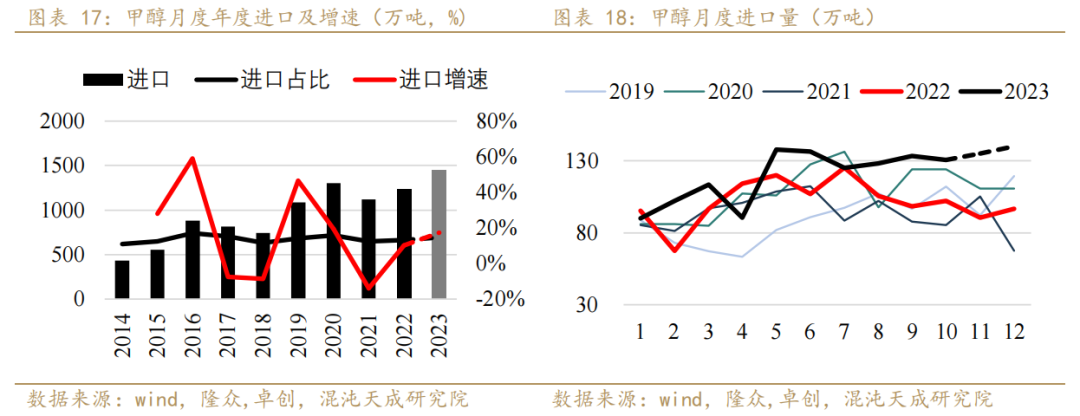

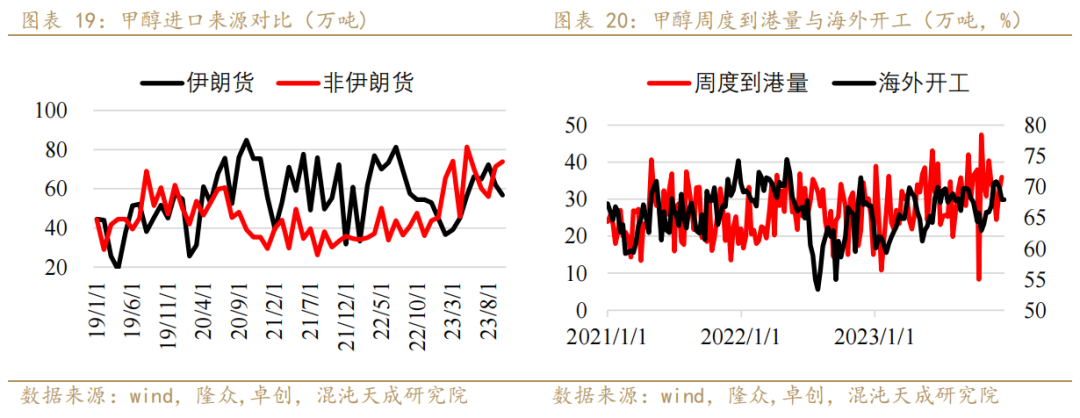

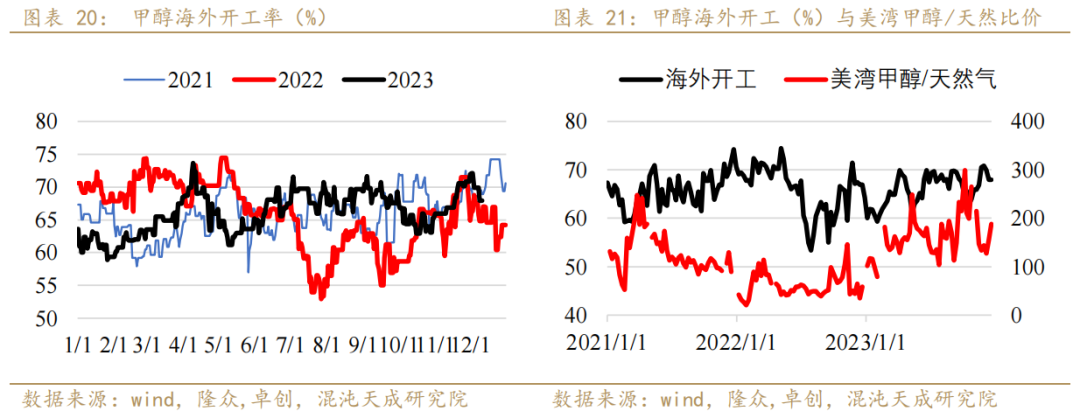

海外近三年投产多有延迟,实际产出更是缓慢。2021、2022年每年仅有一套装置投产;2023年也仅新增伊朗一套165万吨装置(如果正常满负荷开工,对中国进口预计月增量5-6万吨),至目前仍低负荷,未有放量。2023年进口量预计1440万吨,增速预估在17%。主要是海外天然气价格下跌后,国际开工上升供应压力较大,但海外需求又相对疲软,挤压部分非伊货源至中国。也因此造成中国是国际甲醇的价格洼地。

2024年海外甲醇计划新增830万吨,但预计实际后两套装置年内投产放量概率不大,因此主要关注美国Methanex Geismar 180万吨,马来西亚Sarawak Petchem165万吨和伊朗Dena Petrochemical 180万吨这三套投产进度及负荷情况。如果按计划顺利投产,预估2024年新投产增量为215万吨,则下半年中国进口增量在10-12万吨/月【主要看伊朗和马来西亚装置,一般投产、生产进度较慢】。

除了看新增产能外,海外开工及货源流通情况,对中国进口量影响也非常大。伊朗货源是进口中坚量,增量相对比较明确,变数还要看非伊货源-海外开工、需求情况(2023年1-10月非伊货进口量643万吨,同比2022年增加250万吨)。考虑到2023年海外利润、开工处于高位,也就是相对供应已处于高位,而海外需求继续大幅走弱的空间也不大,因此预计非伊货2024年增量有限,甚至会缩量。

总结来看,预计2024年海外新投产在215万吨,预计进口量1550万吨左右【注意海外新投产,再到放量进度会极大影响进口量,其次非伊货在海外需求回升时,流入也会大幅减少,因此大概率会低于计算增速】。

从中长期来看,未来伊朗的新增投产仍较多(到2028年计划还有5套165万吨装置投产),目前看欧美对伊朗制裁短期难以结束,其主要出口对象仍将是中国和印度;其次海外还有部分美国、少量东南亚和俄罗斯装置投产。因此中长期视角,进口货源(主要还是伊朗货)与国内市场的博弈将加剧,如果海外投产顺利,未来进口将是压制甲醇明确上边界。但这其实对沿海甲醇下游企业而言是潜在利好。

三

需求:整体稳定看终端,

新能源相关爆发潜力存疑

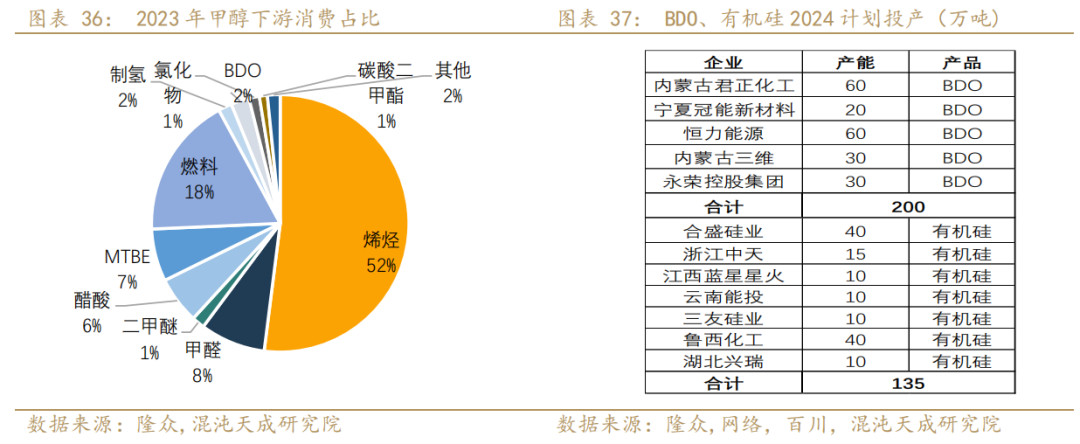

中国甲醇下游需求一般分为三大板块,一是烯烃需求,当前占比52%,二是传统四大(甲醛、醋酸、MTBE、二甲醚),占比在23%,三是能源相关需求(甲醇燃料、甲醇制氢等),占比在20%。其他新能源、环保相关需求(BDO2.3%、碳酸二甲酯1%、DMC0.9%等),合计占比约5%,近两年增速较快。海外需求仍以传统的甲醛(34%)、MTBE(17%)、醋酸(11%)以及生物柴油(9%)为主。

2024年甲醇下游烯烃、传统四大需求预计稳定,其他新能源、环保及能源相关需求是变量。

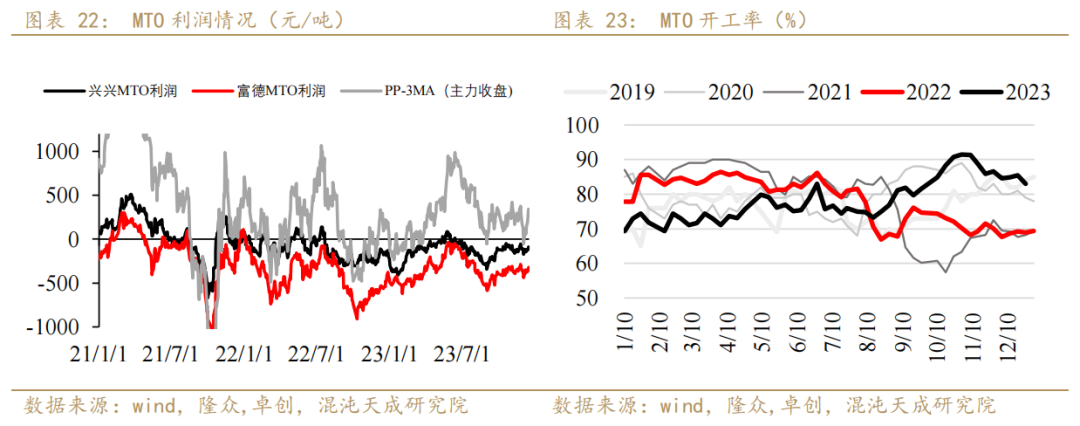

3.1 MTO淘汰是伪命题,稳定仍将是常态,未来无新增

2023年MTO新投产一套宝丰三期100万烯烃装置,并配套上游甲醇,2024年底预计宝丰四期300万吨煤制烯烃项目继续投产,但都为一体化项目。未来暂时没有其他煤制烯烃项目,MTO的投产在前年基本结束(青海大美等历史未投成装置,仍难落地)。MTO已经是存量博弈市场。

从MTO开工情况可以看出,近两年都因为绝对利润过低而导致开工大幅下降(如2021年9-10月,2022年整个四季度),但我们也可以看到,除非利润大幅下滑至极端水平,一般MTO装置已多数能长期仍受一定亏损状态。特别今年三季度MTO装置开工大幅上升至历史高点,虽然上半年开工偏低,但下半年已经完全弥补了全年的产量。究其原因,首先一体化装置综合成本低,那么主要边际变量看外采甲醇装置,外采MTO装置基本集中在江苏和山东,从具体装置来看其下游乙烯、丙烯链产品涉及众多,近年PP、PE、PVC、乙二醇产品利润确实较差是主要拖累,但其他下游如丁醇、辛醇、EVA、MTBE等利润其实较好,涉及这些副产的企业,综合利润其实在盈亏平衡附近,甚至多数时间能略有盈利。真正忍受较大亏损的,还是那几套只有纯聚烯烃产品的企业。而在这些企业中,部分要考虑到作为地方龙头的企业责任以及保证现金流等因素,不会也不能因亏损而长期停车。

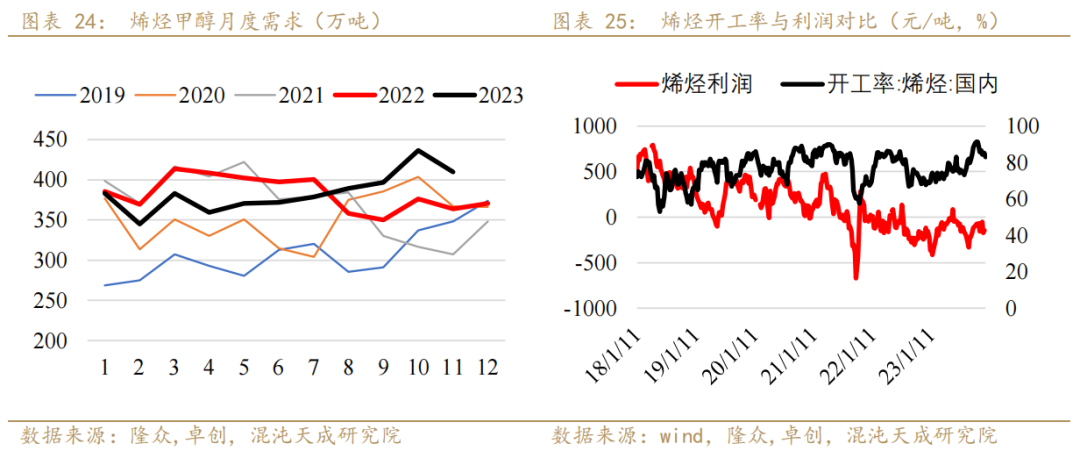

因此虽然MTO竞争力较差,但淘汰仍是个伪命题。特别考虑到如今甲醇供应宽松,进口潜在增量大,如果未来开启内外价格竞争,那么MTO企业反而再次获得生存空间。个人认为MTO至少近年仍能维持稳定。2023年上半年受利润影响,MTO开工低位,下半年利润改善后,开工大幅上升至历史高位,2023年烯烃甲醇需求预计4620万吨(增20万吨)。如果以当前利润、开工情况,预估2024年烯烃对甲醇需求量在4750万(前两年上半年开工+今年下半年开工)-4800万吨(全以今年下半年开工水平计算),但即使利润水平继续上升,开工继续上升空间也不大。

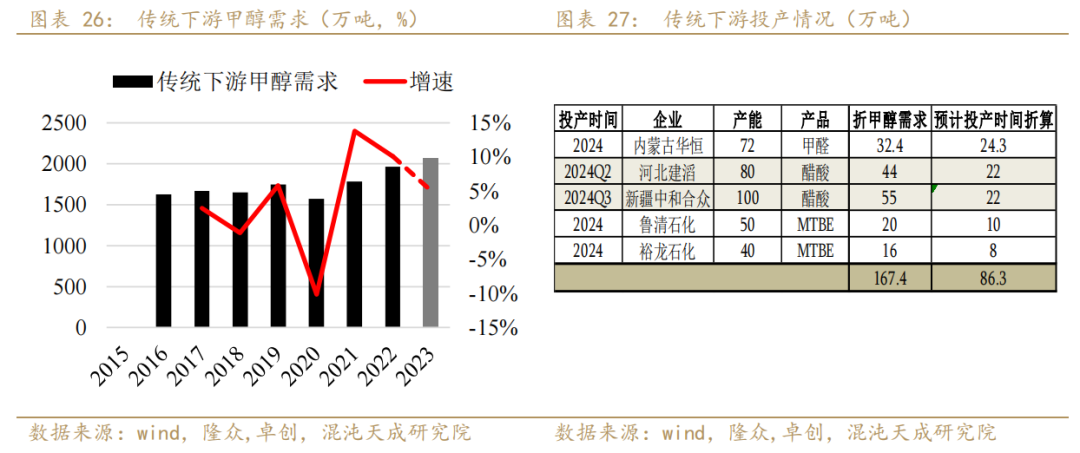

3.2 传统需求产能替换为主,预计增速稳定

甲醇下游四大传统需求2023年预计在2065万吨,同比增速在5%左右。预计2024年传统下游按新增产能拉动甲醇需求约在140万吨(增速7%),叠加往年增速预估传统总需求量增速4%-7%。

传统下游基本都偏产能过剩,除醋酸外其他开工率多在50%以下,装置新增与淘汰大体同步。但计算近五年传统下游产量的平均增速仍有4.9%,若2020年与2021年合并计算,其实也可以明显看出传统下游的需求增速一直也稳在4%-5%,可以作为基准值。一般来说传统下游需求的开工与其行业利润-或者说终端需求情况有关。

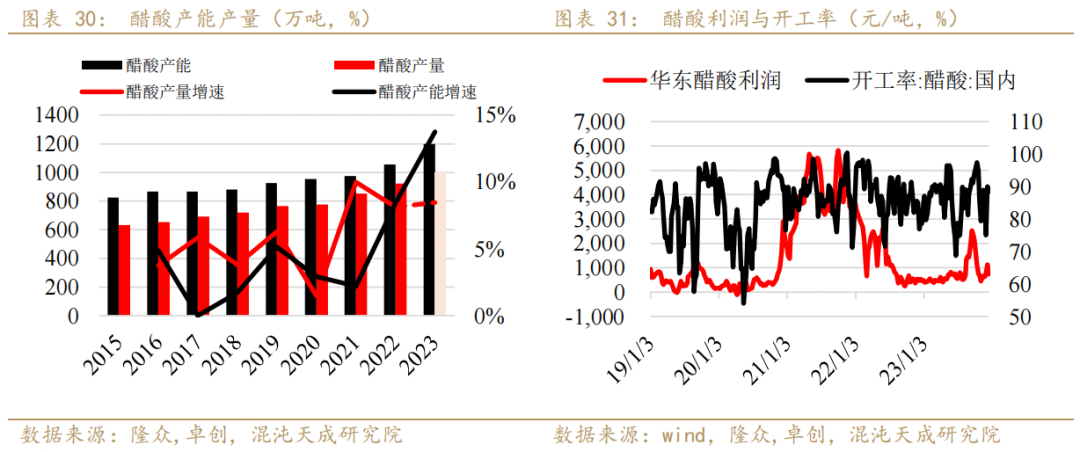

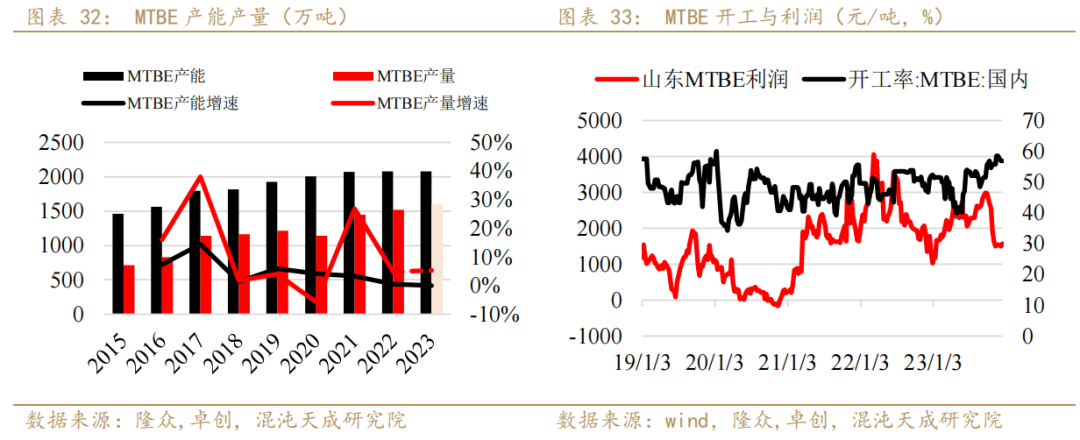

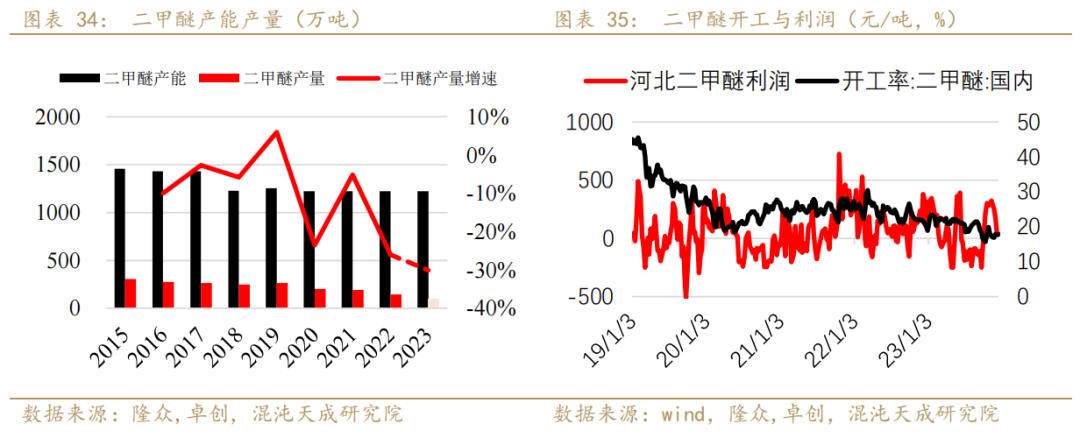

具体细分行业来看,甲醛近几年主要是产能置换,整体是因开工率提升,带来的增量,其行业本身也属于环保严管对象,近几年持续低利润,实际新增产能也有限。2024年重点关注内蒙古华恒72万吨甲醛投产情况。醋酸行业近两年主要受PTA产能扩张影响,一直有大产能装置上马,增速是传统下游产能产量增速最快的行业,2023年有华鲁恒升100万吨和恒力40万吨投产,预计2024年仍有两套合计150万吨新装置投产。MTBE近两年因为疫情过后出行增加,汽油需求上升,内需出口均较好,从其生产利润也可以验证。今年主要是恒力石化45万吨装置于10月投产,2024年关注鲁清石化、裕龙石化两套合计90万吨装置。二甲醚行业因为政策原因,基本整个行业在持续萎缩,近年产量持续下滑。

3.3 新能源、环保相关潜力大,关注低利润下的大量新增计划能否落地

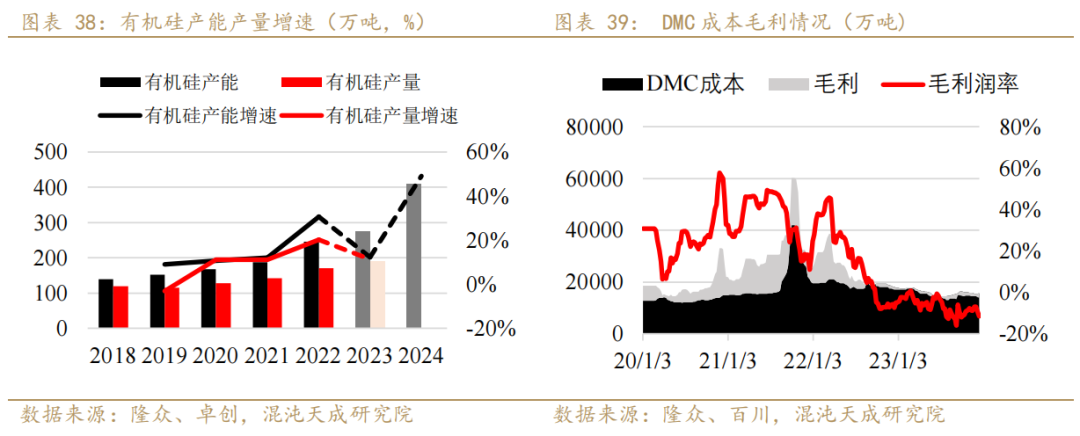

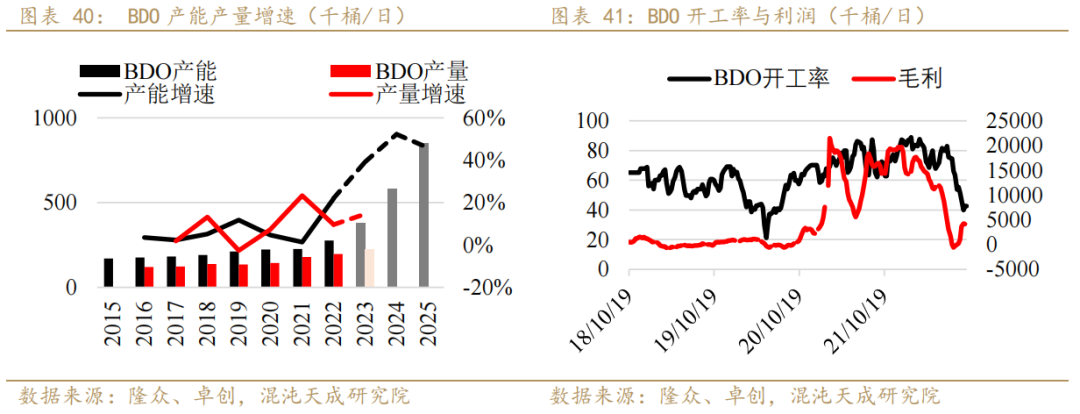

其他下游需求近两年增速较快的多属于新能源和环保相关产业(前几年的甲醇汽车,现在的BDO、碳酸二甲酯,未来的船燃),这也和“双碳”政策指引一致。甲醇燃料方面甲醇汽车市场近两年受电车冲击,目前增量有限,潜在需求是船燃方向,今年国内签单、合作较多,但交付期多在2025年之后。碳酸二甲酯占比还小,投产规模偏小;目前最需要关注的行业,是有机硅和BDO的投产情况。

有机硅其实已经属于相对成熟饱和行业,近年的增产多和上游工业硅大厂一体化战略有关,但受制于当前利润倒挂,实际投产多有大幅延迟。截止2023年预计有机硅产能275万吨,产量190万吨;2023年原计划新增200万吨产能,但实际投产30万吨,其他全部延迟。2024年有机硅目前计划新增量有135万吨(折算甲醇需求约175万吨,但要考虑到近两年实际增量情况,预计也只有30万的甲醇需求增量)。

BDO是近两年产能产量增速最快行业,2020—2021年,可降解塑料PBAT和电池辅材γ—丁内酯等下游需求出现爆发式增长,导致BDO供不应求,价格、利润暴涨,从而引发了产能高速扩张,截止2023年预计产能达382.7万吨,年度产能增速39%,产量增速14%。2024年计划产能仍有200万吨(折甲醇需求180万吨,如果投产对甲醇需求拉动约1%-2%;但以当前情况预计新增量约30万吨甲醇需求),未来3年计划产能在800-1000万吨(折甲醇需求720万吨-900万吨)。但也需要注意的是,今年BDO利润已经大幅下滑,当前的开工率也已经到50%附近,已有明显产能过剩迹象,未来能否达产仍存较大不确定性。

四

供需平衡和库存

4.1 近两年甲醇工厂库存验证需求,港口库存对应供应压力

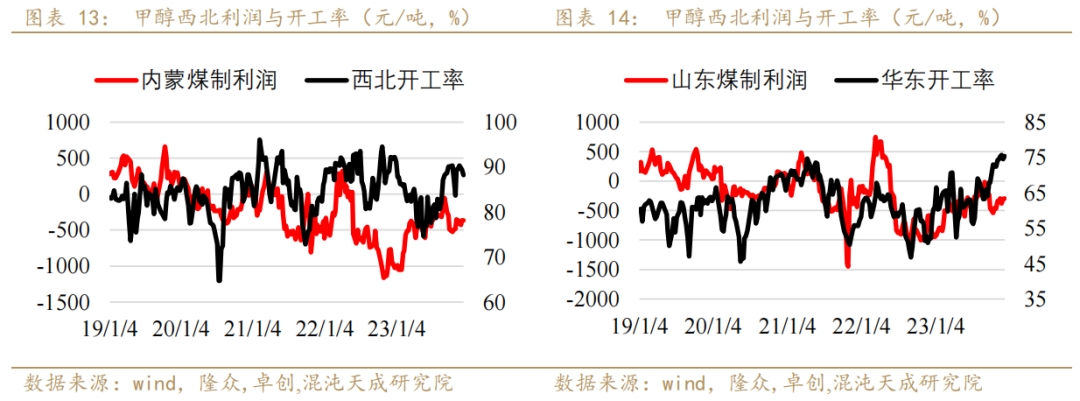

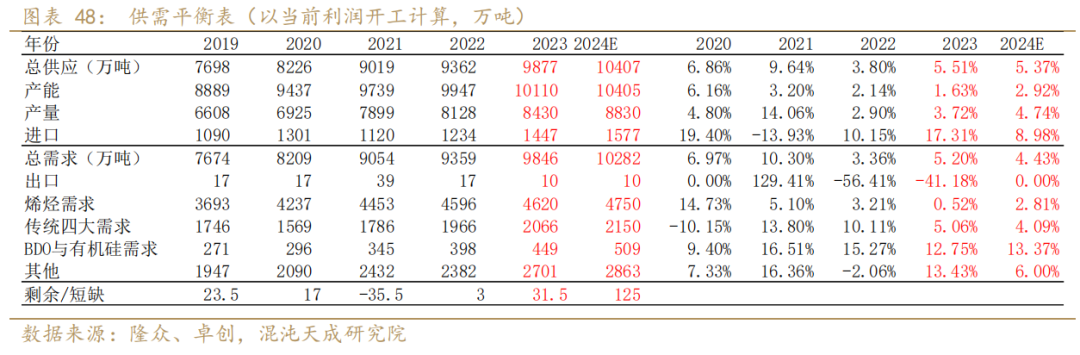

近两年甲醇产能面临过剩,行业挤出利润,通过利润调节产业开工率。内地工厂在面临阶段性弱需求的时候,多采取主动下调报价,去库存甚至出现超卖的情况,因此2023年上半年在甲醇一路下跌时候,工厂库存一直处于同期低位,持续去库。

而对于港口库存来说,承载了多方博弈,主要是沿海的烯烃需求和进口压力,2023年上半年进口不及预期以及内地的超卖,让港口库存始终处于偏低水平;5月后进口大幅上升,而MTO开工在8月后开逐步回升,错位的供需致使港口库存持续大幅累积,直到10月MTO开工升至高位之后才下降企稳。

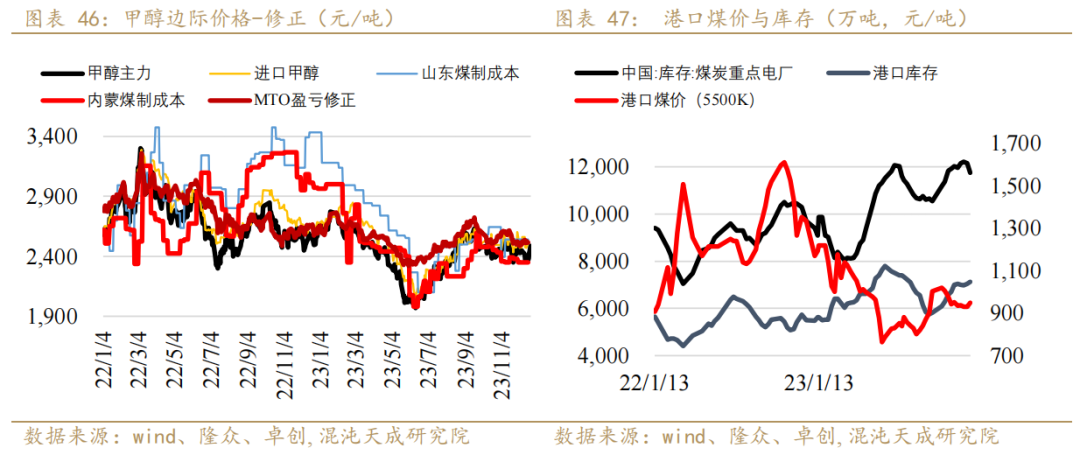

4.2 甲醇价格中枢在煤端,煤炭2024年预计稳中有升

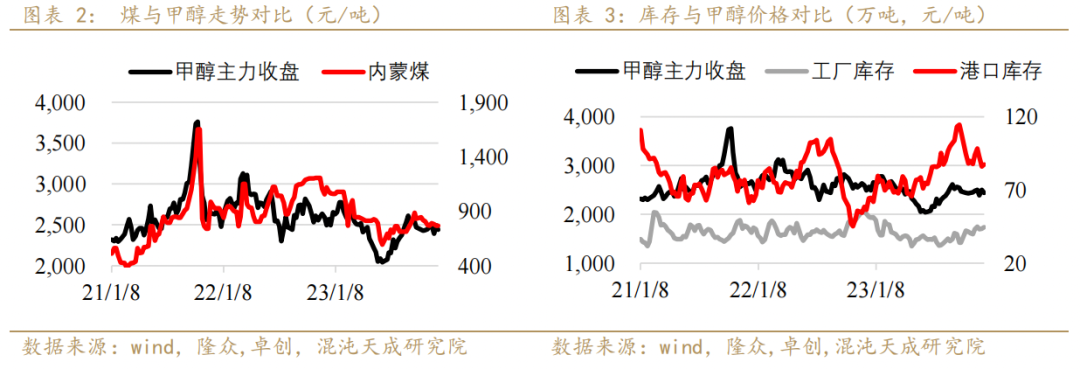

纵观近两年甲醇的行情波动,可以看到甲醇大的行情都是成本、宏观驱动和基本面共振走出的。逻辑上主要是甲醇进入产能过剩、存量博弈后,需要通过挤出利润来压制一部分高成本产能/产能出清,这种时候甲醇的利润就只能限定在较窄的空间,也就预示着会对煤的定价非常依赖,预计这个区间效应将持续到产能清出结束。严格来说现在就是以内蒙煤制低成本为最底线,挤出山东、山西等地外采煤高成本装置(外采煤成本较高,约有4000万吨,占比约40%;其中成本最高的小装置、联醇装置合计约1000万吨,占比约10%)。而且如果随着未来海外投产落地,进口压力上升后,进口价格也会成为上方明显价格边界,从而替换当前MTO上边界。

回顾2023年煤价格中枢大幅下移,但需要注意的是,这更多的是对2022年俄乌冲突至全球能源高溢价后的调整,不能定义为进入下行通道。而在今年6月初煤炭下游,电厂港口历史高库存、进口煤大增长、现货贸易恐慌抛售情况下,港口煤依旧企稳在800元/吨(5500K),个人认为在供需没有大变化情况下,可以作为一个阶段性的底价。展望2024年国内煤矿仍处于供给侧改革中,新批产能少(2021年3.1亿吨,2022年2.8亿吨,2023年6000万,2024年3000万),且低成本主力矿区挖潜殆尽,国内成本底部抬升。而在当前“双碳”政策和煤矿事故增多、监管趋严背景下,预计供应增量有限(而且煤矿投资规模大、建设周期长的基本特征也意味着中短期产能弹性小)。进口端来看, 海外煤炭出口国产量亦难以大幅增加,日韩、欧洲进口减量收窄,印度与东南亚等进口需求强劲,市场普遍预期2024年进口难有增量。因此对2024年煤的大体判断是至少底部支撑较明确。

4.3 供需平衡表

对于2024年供需平衡,根据前文的梳理计算:供应端,国内新增供应压力不大,新投产295万,(剔除配套下游,实际新增甲醇产能约195万吨)。海外投产上升,但大概率下半年才开始,以及如果海外需求上升,导致非伊货正常流往其他区域,那么进口增量也会较预估下滑。因此预估总的表需增量在500-600万吨,增速5%-6%。

需求端来看,烯烃需求无新增量(宝丰即使投产,也属于CTO一体化,而且要年底),存量博弈。传统四大需求计划新增产带来需求在100万吨-140万吨(增速4%-7%);其他需求方面弹性较大(投产计划高,实际落地变数极大),目前预估新投产带来甲醇需求量约60万。其他需求方面主要是燃烧,和当年的出行、天气因素有关,因今年出行较好,预估增速下降。需求端合计增速3%-4%。供需整体偏宽松。【需要注意,因为目前甲醇产业链上下游供应偏过剩,以销定产;当前就是要通过甲醇的绝对价格来维持动态的供需平衡,想要有大的变数还得看成本端煤头和整个终端情况,这也是近两年很多化工品的状态】

五

总结

近两年甲醇投产增速下滑,但甲醇仍是产能过剩状态,国内处于自然出清阶段,利润挤出仍是2024年的主基调。以当前的供需利润水平推演,预估甲醇供需或仍将偏宽松,上半年关注国内开工情况,下半年看海外增量情况。

供应端2024年增量还看开工情况。新投产压力不大,预计2024年新增955万吨,但剔除宝丰660万一体化年底才投,其他100万配套下游,实际新增甲醇产能约195万吨。但存量产能开工弹性仍较大,因此2024年还是很难给出甲醇利润,甚至还需要继续压缩(政策性淘汰政策可能会提前,只是目前看还未很靠近时间截点)。进口端主要看海外投产进度,只能说从中长期角度看,海外进口压力持续上升是大趋势,进口货与国产货博弈大概率是在下半年乃至更远以后才开始。

需求端来看,烯烃需求2024年底宝丰一体化投产后,未来已无新增量,要不要进入淘汰周期,看MTO利润或者说主要看甲醇的价格水平(这两年因为甲醇也进入宽松,利润挤出后,反而也给了MTO喘息空间),目前看淘汰仍是个伪命题。甲醇传统四大、燃烧需求近几年增速稳定。其他和新能源、环保相关下游增速确实较快,特别是BDO、有机硅投产计划较多是潜在增长点,但从其利润、开工水平看,2024年能否保持高增速已存很大不确定性。整体看只有终端消费、需求有进一步的上升,才能继续给出下游增量空间。

因此总体上我们认为明年甲醇是一个区间明确(如果以煤650-1000元/吨,预估主体波动区间在2100-2800元/吨),整体偏宽松格局。

12

田大伟 Z0019933

金融学硕士,熟悉煤化工产业链上下游,深耕煤化工产业链多年,具备深厚的基本面研究功底。