玻璃纯碱远期利多,近端缓慢修复_申万期货_商品专题_能源化工

摘要

5月至今国内纯碱期货盘面震荡后在摸高2350元以上。玻璃期货则在触底1400元之后,奋力反弹。

正文

01

纯碱9月合约供给收缩中偏强震荡

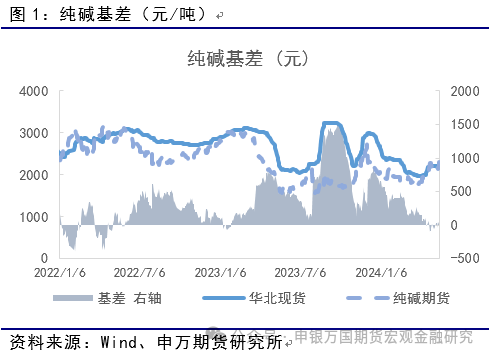

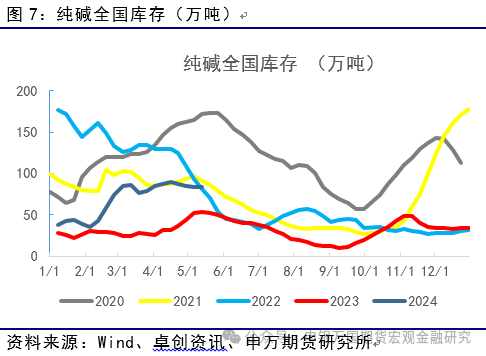

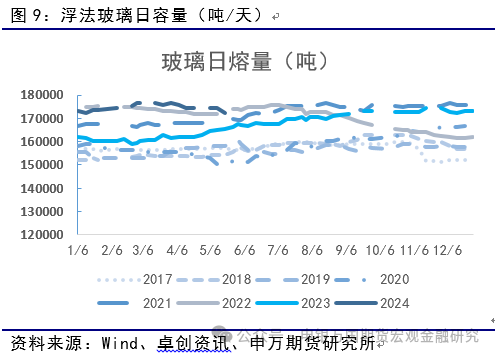

5月至今国内纯碱期货先扬后抑。基本面角度,市场经历了一定的驱动改变。4月之后至今的行情,伴随着西北地区装置产量释放由于种种因素相对有限,同时春夏季的纯碱装置检修重回视野。因此,市场从前期对于供给的担忧逐步转变为对于检修产量损失为代表的供给端减量的观望。同时需求端,也开始有向好的迹象。浮法玻璃的日融量目前稳定在17.2万吨以上,对于纯碱的需求形成稳定的支撑。5月部分城市房地产限购放松从长期支撑了玻璃需求的基本盘。光伏玻璃230万吨的产量依然在新兴领域继续支撑纯碱需求。同时纯碱现货价格来看,反弹华北地区现货的低价货源价格从前期的1800-1850元,目前已经回升至2100-2400元的区间。综合而言,在春夏季的装置检修以及供给端消息的共同影响下偏强震荡。目前纯碱前期的大幅反弹兑现了基本面,盘面上9月合约对于现货的基差修复完毕。短期盘面价格表现偏强的同时,也需要关注周度纯碱供需改善结果。

02

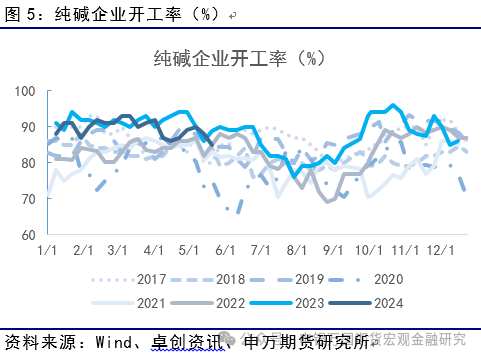

纯碱开工率下降

目前纯碱生产企业整体开工率85.1%,其中氨碱厂家平均开工88%,联碱厂家平均开工87.4%,天然碱厂平均开工71.5%。目前,昆仑碱业、南方碱业开工不满,远兴能源开工有一定波动。目前江苏实联(110)仍在检修,山东海化(300)即将检修。唐山三友等未来存在检修计划。

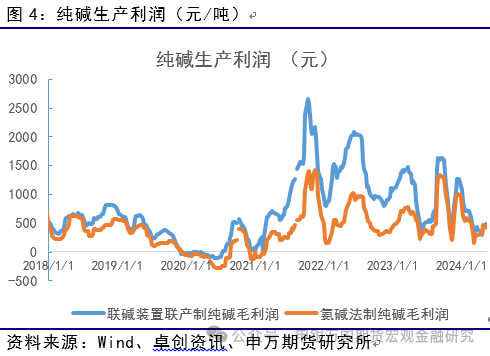

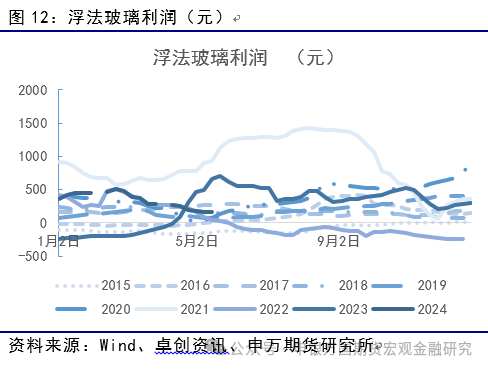

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润暂时稳定。其中,联碱法装置利润为420元,氨碱法装置利润为415元。

03

纯碱库存仍待消化

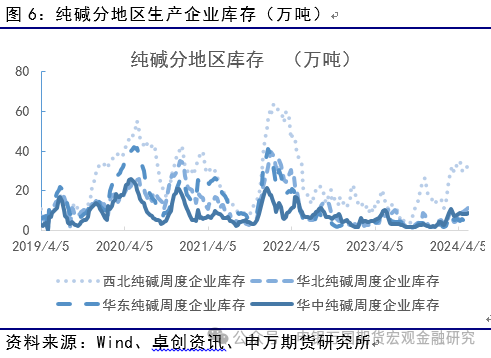

最新全国库存为84.2万吨,环比5月9日持平。分地区数据来看,西北地区纯碱库存32.3万吨(环比增加0.6万吨)。华北地区纯碱库存11.1万吨(环比增加0.2),华东库存4.2万吨(环比下降0.6万吨),华中库存8.6万吨(环比增加0.4万吨)。

04

玻璃中期预期向好,短期库存有待消化

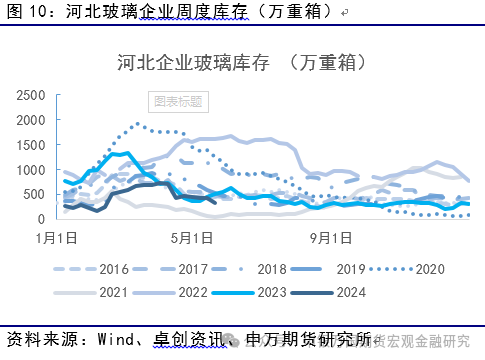

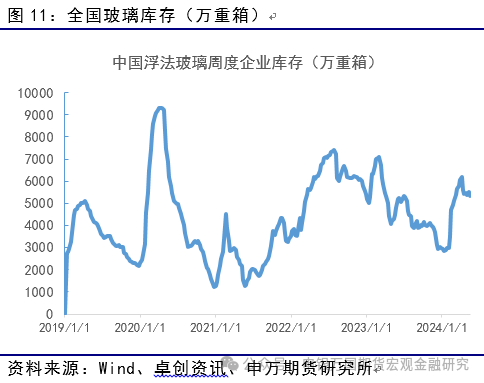

库存方面,全国整体库存5332万重箱,较上周去库176万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存335(-95)万重箱,其他地区主要玻璃生产地区的库存为山东683(-8)、广东779(-3)、湖北451(-25)、江苏577(-7)(单位:万重箱)。

05

结论

展望后市,玻璃方面,目前总体供需情况维持,生产利润尚可,因此供给端进一步收缩预期有限,只能寄希望于需求的兑现带来的供需缓慢修复。不过,政策预期依然稳定且向好。因此,玻璃的近端的消化过程就成为了市场的焦点,好在9月合约的仍有充足的观望时间,因此,玻璃修复基差之后,或开始震荡。

纯碱方面,供给的问题贯穿全年。目前正处于检修逐步展开的时段,同时纯碱自身高库存目前消化缓慢。因此,市场虽然一度对于一些供给端的消息较为敏感,但终究还是要回到供需确认的过程当中。

风险揭示

1、玻璃需求不及预期

2、纯碱检修超预期