玻璃预期偏强,纯碱或震荡反弹_申万期货_商品专题_能源化工

摘要

8月至今,玻璃纯碱价格止跌回升,纯碱主力2401合约盘中下探至1508元,随后开始反弹。玻璃1月主力合约在1520-1600区间整理。

正文

01

纯碱盘面止跌回升

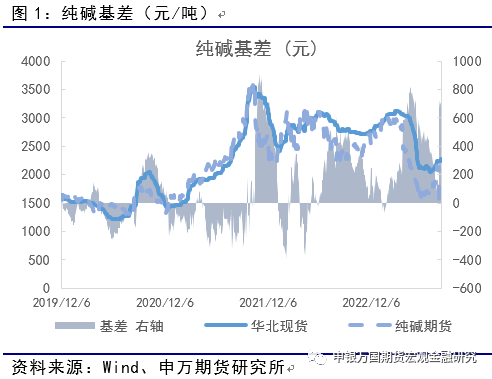

8月纯碱行情宽幅震荡,先抑后扬。基本面驱动角度,依然聚焦于夏季检修带来的产能变化,以及新装置的实际进度。目前来看,由于检修的深入,国内总体纯碱产量下降,库存的水平也下滑较为明显。同时,需求端,浮法玻璃日融量持续回升,光伏玻璃的产量也处于高位。因此,供需的推动下纯碱近月现货持续偏强,8月盘面虽然一度下跌,但是短期供给尚未回升,同时远月1月也一度处于较大的基差背景下,依然在下跌之后,开始反弹。从最近现货价格的表现来看,目前华北-华南的价差-75水平。华北重轻碱价差则收窄至100。目前,纯碱主力1月合约在暂时守住了1500的点位,未来虽有产能投放压力,但是短期供需偏紧带来的相对较大的正基差对于1月也有偏多的支撑。

02

纯碱开工率小幅反弹

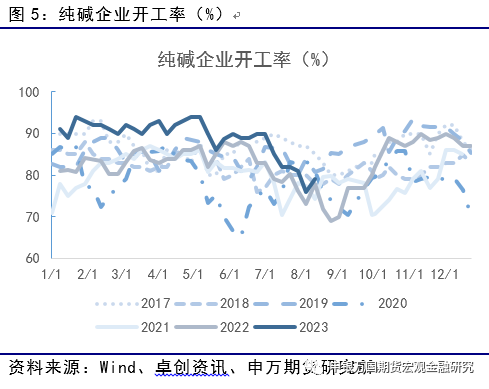

目前纯碱生产企业整体开工率79.2%,其中氨碱厂家平均开工76.2%,联碱厂家平均开工81.7%,天然碱厂平均开工76.5%。本周,中盐昆山、甘肃金昌、盐湖镁业停车检修中。山东海天、中盐昆仑和中盐青海降负运行。目前,8月有检修的计划的装置有,五彩碱业,中盐内蒙古,江西晶昊、江苏华昌等装置。

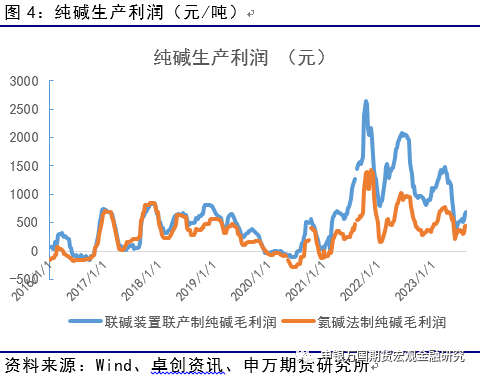

纯碱利润方面,目前联碱法装置和氨碱法装置生产利润回升。其中,联碱法装置利润为680元,氨碱法装置利润为450元。

03

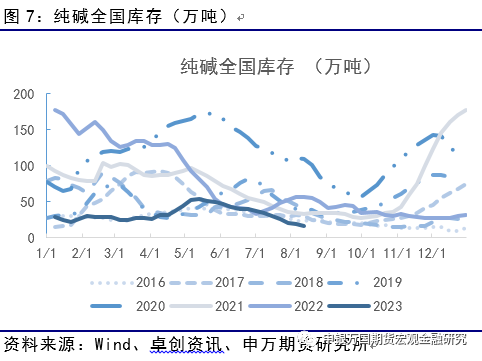

纯碱库存持续处于低位

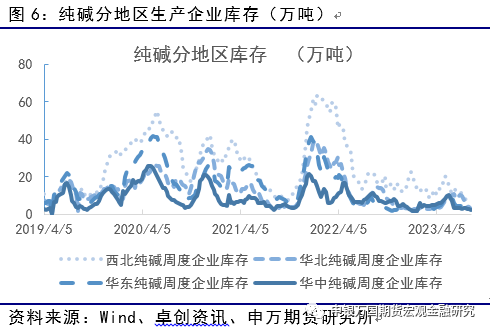

最新全国库存为16.79万吨,环比下降2.72万吨。分地区数据来看,西北地区纯碱库存4.5万吨(环比下降0.5万吨)。华北地区纯碱库存2.6万吨(环比下降1.3万吨),华东库存3.1万吨(环比下降0.8万吨),华中库存2.1万吨(环比下降0.4万吨)。

04

玻璃预期向好,重心温和回升

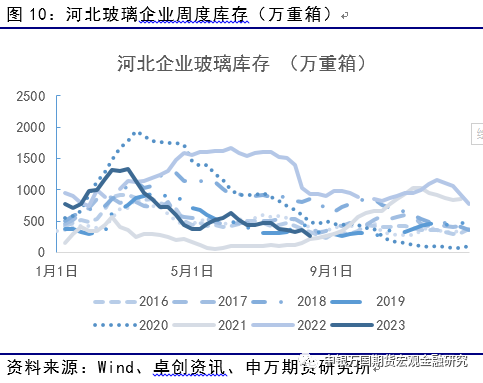

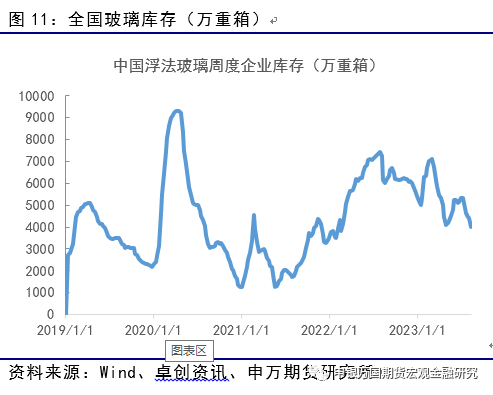

库存方面,上周全国整体库存3989万重箱,较上周去库433万重箱,库存进一步消化。分区域库存水平来看,河北地区的玻璃生产企业库存259(-100)万重箱,其他地区主要玻璃生产地区的库存为山东728(-50)、广东488(-42)、湖北198(-54)、江苏410(-20)(单位:万重箱)。

05

结论

玻璃方面,8月至今国内玻璃期货和现货市场稳定恢复,尤其是现货市场面向9月的采购开始逐步增加。因此,主力合约1月合约短期或维持偏多的趋势。

纯碱方面,8月至今国内装置检修的量依然较多,同时下游需求回升,因此,纯碱的库存近期依然处于低位。另一方面,对于未来新增产能的担忧依然压制1月的价格趋势,因此,仍需要关注新装置实际投产情况以及对于后续投产合约的供需面影响。

风险揭示

1、重碱装置检修不及预期

2、纯碱出口不及预期