恒力期货能化日报20240925

一眼通

油品

LPG

方向:反弹

行情回顾:宏观利好消息带动反弹,沙特阿美公司2024年9月CP出台,丙烷605美元/吨,较上月上调15美元/吨;丁烷595美元/吨,较上月上调25美元/吨。

逻辑:

1.国内液化气商品量为53.54万吨左右,较上周增加0.98万吨。本周炼厂库容率27.26%,环比下跌0.54%。港口库存287万吨,环比减少4.85万吨。

2.化工需求相对偏强,PDH开工率70.1%,环比下调1.3%。MTBE开工率56.83%,环比上涨1.44%,烷基化开工率43.6%,环比下跌0.5%。

3.山东民用气4920元/吨(0),醚后碳四下跌,华东民用气4774元/吨(-12)。

风险提示:宏观因素影响

沥青

方向:反弹空

行情回顾:宏观利好消息带动反弹,现货走弱,部分炼厂远期低价合同释放,国内库存下降,总库存同比高位。

逻辑:

1.炼厂利润亏损,国内开工率低位,华南与华东部分炼厂复产,周产量为49万吨,环比增加8%。10月份地炼计划排产132万吨左右,同比下降29%。

2. 社库191万吨,环比下降4.5%,厂库96.6万吨,环比增加0.6%,华东厂库累库明显,炼厂出货量38.5万吨,环比减少4.3%,山东现货3350(0)。

风险提示:宏观因素影响

芳烃

PX

方向:看涨

盘面:

1、PX01合约收盘价7012(+166, +2.42%),持仓减少1725手至10.87万手(多空减仓);

2、PX 11-1月差-118(+2),PX01-CFRC -136(-41);

3、仓单0(-108)。

基本面:

1、实货:CFR中国均价为848美元/吨(+22,+2.7%),今天PX商谈价格涨幅较明显,纸货12月在866有买盘,1月在873成交;8月我国PX进口75.6万吨,同比减少5.4%;

2、估值与利润:MOPJ价格为659美元/吨(+7),PXN $189.5(+14.5);

3、供给:供应增加,国内PX负荷下降至84.9%附近(+5.2pct);亚洲PX装置负荷上升至78.2%附近(+3.5pct),浙石化1条200万吨装置在9月2日附近停车检修,9月18日附近重启;九江石化90万吨PX装置周内负荷下降至6-7成;东营威联9月6日附近检修一套100万吨PX装置,9月24日重启;

4、需求:PTA负荷下降3.9个百分点至75.5%,海伦石化120万吨PTA装置受台风影响9月16日临停,18日恢复中;汉邦石化220万吨PTA装置9月15日附近因故停车,目前重启中;逸盛大连375万吨PTA装置9月18日降负至5成,持续时间一周左右;四川能投100万吨PTA装置2024年9月19日附近短停,9月24日附近重启;

5、下游:TA现货加工费296(-56),TA01盘面加工费337(+1),长丝产销放量,平均产销估算在120-130%,短纤平均产销101%。

策略:可适量套利多PX空原油。

风险提示:油价异动、终端淡季快速兑现。

苯乙烯

方向:回调可多但不追多

基本面:

高进口、高产量预期下纯苯10月基本面偏弱。(1)预计10月中国石油苯产量增加4万吨。(2)亚洲10月石油苯基本面趋于宽松。亚洲石油苯10月产量相较9月变化不大,但由于下游装置停车较多,因此中国外围国家石油苯基本面在10月均会趋于宽松。(3)10月预计将有45万吨纯苯出口至中国。①此前8、9月套利窗口持续打开②韩国可供出口量略有增加:韩国境内苯酚装置10月计划检修,下游苯乙烯暂无重启计划,叠加纯苯产量无大幅减量的情况下,整体潜在的外卖量基数有所增加。10月台湾有三台苯乙烯装置将开始计划检修,此外台湾化学纤维股份有限公司苯酚装置已降负至6成运行,预计台湾10月纯苯进口量将大幅减少。北美方面纯苯过剩局面还将延续,预计情况要到11月才会有所好转,预估10月美国依旧会选择从韩国进口常规的合约量,但是考虑到套利窗口打不开,大概率在合约量的基础上无其他增量。(4)中国纯苯下游需求在10月依旧保持韧性。不考虑盛虹投产的话10月苯乙烯对纯苯的消费减量应当在6.5万吨左右;若考虑盛虹的投产则对纯苯的消费减量应当在4万吨左右。10月苯酚将带来2.5-3万吨的纯苯消费增量。其他产品在10月也有明显产量增量。大体上中国纯苯下游需求在10月份趋于稳定。苯乙烯供给减量明显、终端有一定超预期因素、关注进口补充。(1)苯乙烯最大的利多依旧是华东某大厂。预计10月苯乙烯的产量将较9月少9万吨左右。(2)此外大厂下游配套的ABS第二期二线已于9月底投产,加上前期已投产的量在10月无检修计划,因此10月上旬前预计大厂需要建立足够的原料库存满足下游ABS的生产,这将进一步减少装置停车前大厂对市场的苯乙烯外卖量。(3)10月终端有一定超预期因素。10月空调外销排产上修120万台,冰箱内外销排产总计上修70万台。三大家电当前库存均有一定程度去化,渠道库存压力有所减轻。(4)10月苯乙烯东北亚检修量偏多,关注进口商谈量。美联储降息带动人民币兑美元汇率升值,利好进口市场。东北亚苯乙烯装置10月检修依旧处于高位,东南亚苯乙烯10月预计产量较高。

策略:回调可多,不追多。价差策略做扩11下SM-BZ

风险提示:油价异动、终端淡季快速兑现。

PTA

方向:看涨

理由:成本端企稳、出口表现良好。

逻辑:

今日01合约以4930点收盘,较昨日结算价上升108点,涨幅2.24%,日内减仓21009手至129.57万手,TA1-5价差为-54(-)。现货方面,今日主流现货基差在01-63,9月主港在01-65附近商谈;PTA现货加工费在296元/吨附近(环比-16%)。8月PTA出口40.9万吨,同比增加93.6%,24年1-8月累计出口304.3万吨,同比增加24.1%。供应方面,PTA负荷下降3.9个百分点至75.5%,海伦石化120万吨PTA装置受台风影响9月16日临停,18日恢复中;汉邦石化220万吨PTA装置9月15日附近因故停车,目前重启中;逸盛大连375万吨PTA装置9月18日计划降负至5成,持续时间一周左右;恒力惠州250万吨PTA装置计划10月13日-10月24日进行检修;四川能投100万吨PTA装置2024年9月19日附近短停,9月24日附近重启。下游聚酯负荷为88.1%(-0.5pct);江浙终端开机率局部短停,加弹开机率有所回落,织造及印染开机率稳定,分别达到89%、76%和80%。江浙涤丝今日产销整体放量,至下午3点45分附近平均产销估算在120-130%,今日轻纺城市场总销量824万米,较昨日增加59万米。

策略:关注产业利润TA/SC低位修复。

风险提示:油价异动、终端淡季快速兑现。

乙二醇

方向:偏多

理由:港口去库格局不变。

逻辑:

今日EG2501合约收盘价4459(+81,+1.85%),日内减仓6396手至29.33万手,EG1-5价差为-38(-5)。现货方面,现货主流围绕01合约+42左右商谈,10月下期货基差在01合约升水44-45元/吨附近,商谈4496-4497元/吨附近。8月份乙二醇进口58.3万吨,同比减少34.1%,24年1-8月累计进口433.6万吨,同比减少4.3%。截至9月23日,华东主港地区MEG港口库存总量51.26万吨(隆众资讯),较上一统计周期降低2.25万吨;供给方面,乙二醇整体开工负荷上升至68.41%(+4.45pct),其中煤制乙二醇开工负荷64.44%(+6.29pct);需求方面,下游聚酯负荷为88.1%(-0.5pct);江浙终端开机率局部短停,加弹开机率有所回落,织造及印染开机率稳定,分别达到89%、76%和80%。江浙涤丝今日产销整体放量,至下午3点45分附近平均产销估算在120-130%;轻纺城市场总销量824万米(+59)。

策略:无。

风险提示:油价异动、终端淡季快速兑现。

煤化工

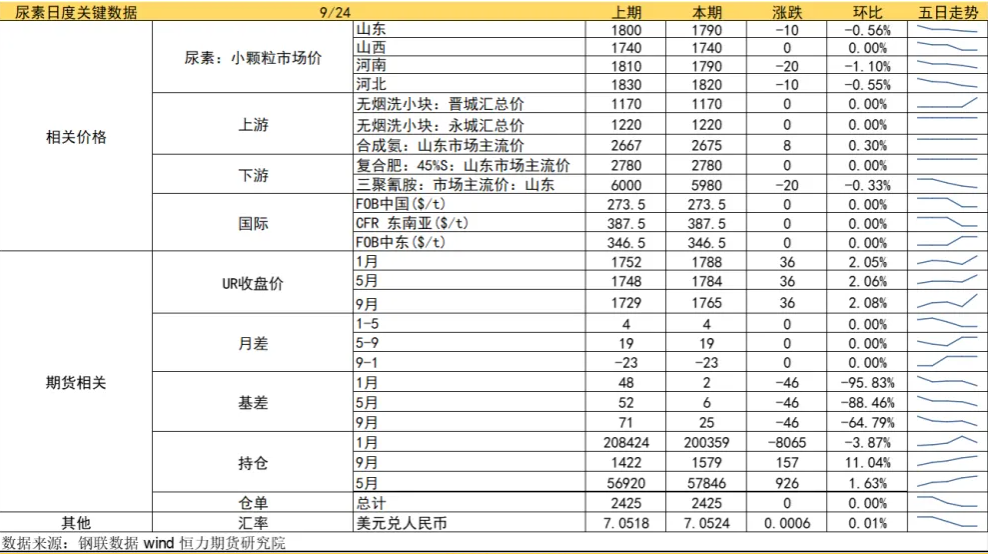

尿素

方向:震荡偏弱,注意反弹风险

逻辑:供应方面,新投逐步兑现,加上装置复产,日产回升到19万吨以上。需求方面,高温和环保等因素下工业依旧按需采购,农需扫尾阶段,复合肥成品库存较高,目前对尿素消耗量一般,整体实际需求仍较为分散。上周企业库存量85.28万吨,环比增加10.29万吨,环比增加13.72%。市场悲观情绪下累库明显。出口和淡储方面,市场再传政策限制12月前国内尿素出口海外,国家储备也较去年推迟。整体而言,当前供应和政策压力仍存,需求较清淡,短时利好驱动暂不明显,市场预计短期偏弱整理,谨慎持续低价后逢低采买带来的阶段性反弹,需要继续关注延后的秋季复合肥产销状况和十月淡储节奏。

临近国庆,工厂为吸单报价屡创新低,周二工厂低端报价到1700新低刺激成交,叠加宏观影响,01盘面如之前所料迎来阶段性反弹,但当前其他利好驱动不足,反弹高度或有限,建议反弹空,谨慎追空,持有的空单注意盈利保护,短时关注区间1700-1800,出口若持续受限中长期上方压力较大。

向上驱动:下游刚需、十月淡储

向下驱动:出口受限、累库

风险提示:出口政策、保供稳价、需求放量情况、新增投产、淡储、上游煤炭端变动以及国际市场变化

甲醇

方向:反弹空。

理由:估值修复可有,但自身驱动不足。

逻辑:周二,央行利好措施提振市场情绪,甲醇出现减仓式反弹。港口方面,基差仍在01+30附近波动。预计得有较持续的去库才能让基差继续走高,但高进口量仍会干扰去库进程。内地价格表现欠佳,暂时未受到宏观提振,低价反弹动力不足,仍是局部阴跌,内蒙古北线和山西、河北跌幅较明显。观点上,短线估值修复后,基本面驱动不足,反弹空;若发现港口无法去库至100万吨以下,则视为无效去库,不仅单边中线偏空对待,月差上择机寻MA1-5反套机会。

风险提示:油价异动、宏观风险。

建材化工

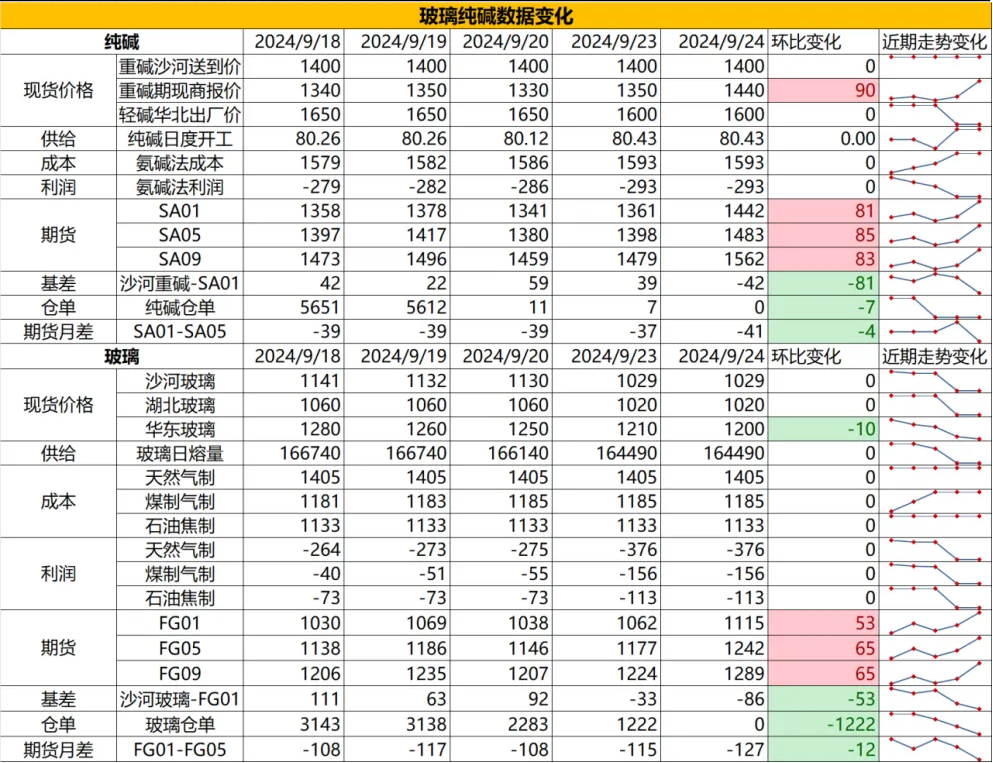

纯碱

方向:短期偏强,不追高

行情跟踪:

1. 碱厂报价在1350-1400元/吨,部分企业封单计划涨价,期现商价格跟随盘面上涨至1440元/吨,宏观政策对情绪面的短期刺激使得盘面存在阶段性反弹,目前近月合约10盘面上涨后已给到期现商无风险套利空间,期现商买现货抛盘面可能形成一定正反馈,但目前高库存环境下,正反馈作用预计偏弱,供需端企业联合减产动力不足,供给端下降空间较为有限, 库存压力仍大,而由于近期下游浮法玻璃和光伏玻璃的持续减产推进,纯碱刚需减量持续,下游负反馈路径依旧成立。

2. 往后纯碱想要缓解高库存只能通过减产的路径,需求端想依靠下游补库比较难,而出口签单周期在10月之后,月度上想要通过扩大出口来缓解库存压力效果甚微,在上游库存高位的情况下,下游话语权较强,压价心态明显,即使碱厂降负荷带动去库也难助推到价格止跌回升,仍需要长周期产能出清才能逐步实现供需平衡。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:01反弹至1500附近轻仓空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:短期偏强,折机逢高空

行情跟踪:

1. 当前沙河玻璃价格在1030元/吨左右,湖北低价在920元/吨,同样受到宏观刺激盘面升水现货后,期现商买现货抛盘面会刺激正反馈,但预计效果偏短期,供需端看,虽然供给端持续冷修,需求端部分厂家促销政策以及节前下游小幅补库带动产销好转,但整体基本面较前期改善不明显,按照现在的需求平推,10月累库边际会有所放缓,但库存高位仍难去化。

2. 10月后由于库存及亏损压力,玻璃厂日熔量仍会进一步降至16万吨附近,但需求端也会步入淡季行情,往年在价格下跌至比较合适的冬储价格时,能给到贸易商囤货驱动,缓解玻璃厂累库压力,今年在对明年需求普遍没有预期的情况下,基本难有冬储需求托底,只能寄希望于供给端减产力度够大来匹配需求走弱的程度,行情的下行趋势是否逆转或者反弹需要观察实际冷修落地情况师是否能对冲需求走弱程度。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:01反弹至1100-1150轻仓试空

风险提示:地产政策变化,宏观情绪变化