恒力期货能化日报20240809

一眼通

油品

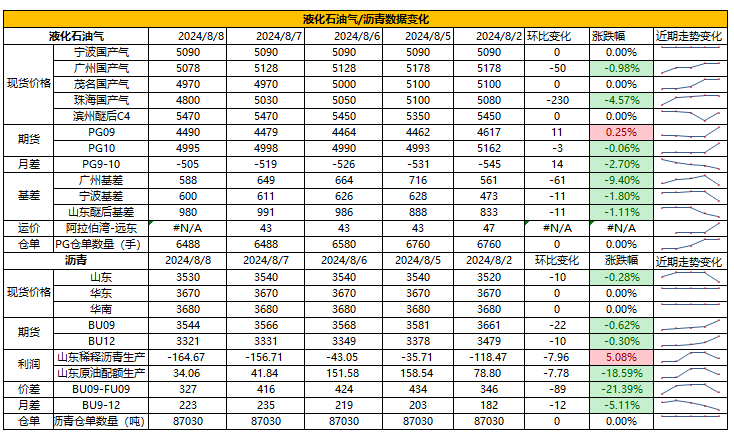

LPG

方向:观望

行情回顾:美国经济数据疲软,成本走弱,沙特阿美公司8月CP出台,其中丙烷590美元/吨,较上月价格上调10美元/吨;丁烷570美元/吨,较上月价格上调5美元/吨。

逻辑:

1. 国内液化气商品量为 51.41 万吨左右,较上周下降 0.76 万吨。本周炼厂库容率25.89%,环比增加0.39%。港口库存242万吨,环比增加40万吨。

2. 燃烧需求淡季,化工需求走弱,PDH开工率率68%,环比下降5%。MTBE开工率61%,环比增加1%,烷基化开工率42%,环比下降1%。

3. 现货走弱,山东民用气5060元/吨(-20),华东民用气5038元/吨(-20),华南民用气5050元/吨(-20)。

风险提示:宏观因素影响

沥青

方向:观望

行情回顾:盘面回落,国内库存小幅下降,总库存同比高位。

逻辑:

1.炼厂利润修复,但仍处于亏损状态,国内开工率低位,周产量为44万吨,同比减少25万吨。6月份国内沥青总产量为202.21万吨,环比下降26.6万吨,降幅11.63% 。8月份国内沥青总计划排产量为207万吨,环比下降1.6万吨。

2. 社库258万吨,环比下降1%,厂库113万吨,环比增加1%。炼厂周度出货量36.6万吨,环比下降3%,山东现货3530(-10)。

风险提示:宏观因素影响

煤化工

尿素

方向:承压震荡,注意阶段性反弹风险,09短期关注下方1980-2000支撑

逻辑:1.现货端,上周高涨的出口炒作情绪回落,下游较为谨慎,昨日主流地区工厂报价继续下调,新单成交一般。

1.供应方面,高温下装置停车较多,供应浮动。八月仍有新增投产计划,河南延化80万吨年产装置已经投产,若陕西龙华的80万吨年产计划同样兑现,日产或新增6000吨。需求方面,高温和环保等因素下工业按需采购,农需月底扫尾阶段,高塔复合肥有启动预期,目前工农衔接未形成集中采买,秋季肥尿素消耗量暂时一般,整体实际需求仍较为分散。本周企业库存量32.43万吨,较上周增加0.56万吨,环比增加1.76%,累库幅度不如预期。整体而言,当前供应和政策压力仍存,短时利好驱动暂不明显,秋季肥需求未集中启动,但市场上仍有阶段性逢低采购现象,加上出口相关的消息面炒作情绪,盘面预计短期震荡运行,注意向上修复基差以及情绪影响下下游逢低采买带来的反弹,也需要继续关注延后的秋季复合肥启动状况。出口若持续受限,中长期上方压力较大。

向上驱动:下游刚需,低位库存

向下驱动:淡储,保供稳价

风险提示:出口政策、保供稳价、需求放量情况、新增投产、淡储、上游煤炭端变动以及国际市场变化

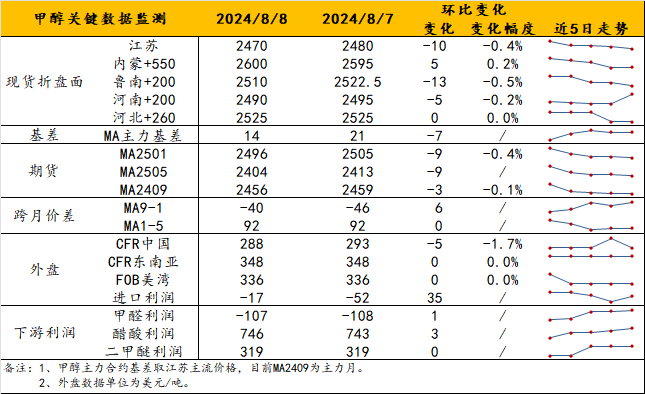

甲醇

方向:谨防远月下跌破位风险。

理由:市场情绪欠佳+换月承压。

逻辑:等待市场恐慌情绪消退。现货方面,华东港口和西北局部市场略有回暖。供应上,关注西北装置8月初重启情况,尤其是久泰大装置。需求方面,煤制烯烃重启虽使得MTO负荷大幅反弹,但对边际量影响不大,未起到边际改善作用。库存方面,截止8.8,港口库存共计93.8万吨,较上周下降3.5万吨。估值来看,虽然走势依旧受油价转弱影响+换月将主导,但近期期现货跌幅皆较为充分,已反馈甲醇自身的利空,剩下的主要是情绪放大了波动,致使近月低重心波动且远月2500点不稳,依旧谨防远月破位风险,单边避开换月期。

策略:观望,避开换月。

风险提示:油价异动;关注烯烃动态。

建材化工

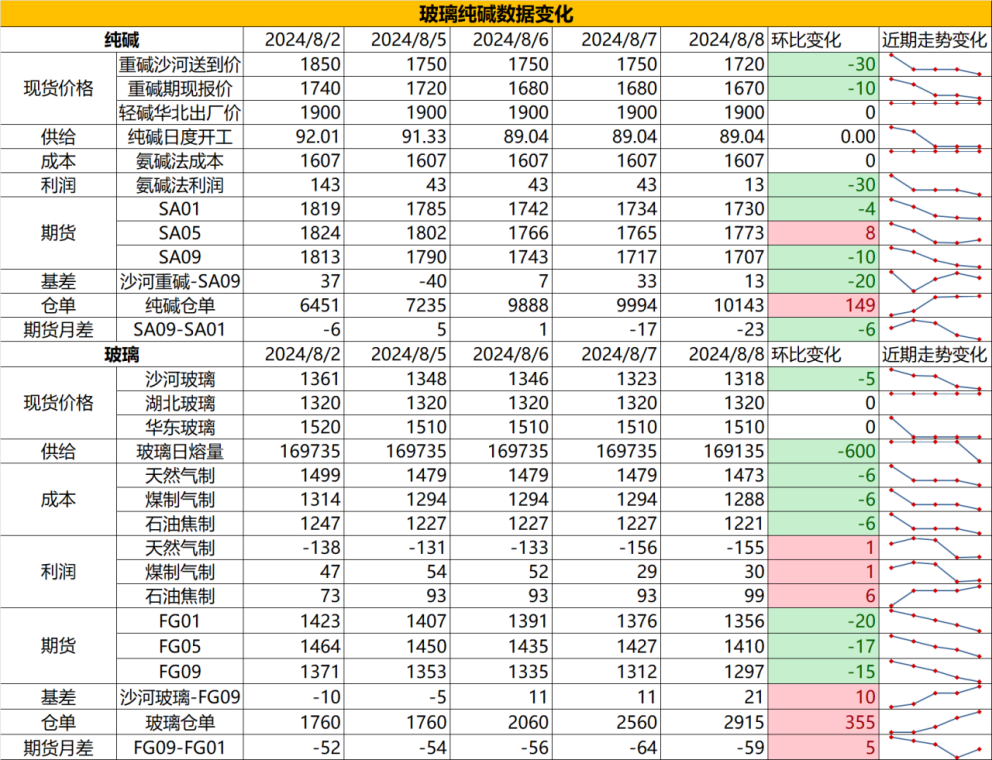

纯碱

方向:短期观望

行情跟踪:

碱厂价格仍在下调,当前纯碱沙河送到价在1720-1750元/吨,市场悲观情绪下仓单已突破1万张,截止周四,碱厂库存114.39万吨,较周一累库1.77万吨,目前库存处于历史同期最高位,短期部分碱厂由于环保督察问题等问题存在降负荷行为,但影响预计不大,8月供应端环比7月检修稍有增多,但由于自身库存压力以及下游减产,情绪面转弱明显,价格仍在寻底阶段,反弹驱动难寻。

整体大趋势上看,夏季过后碱厂供需面支撑均减弱,当前浮法和光伏玻璃自身基本面持续恶化,导致冷修增多,且当前上下游纯碱库存相对充裕,后续即使有补库带来的价格反弹趋势预计仍会相对偏弱,长周期看现货价格预计往氨碱法现金流成本靠近,后续主要关注纯碱是否在价格低点能通过降负荷的方式进行挺价。

向上驱动:下游阶段性补库、累库不及预期

向下驱动:光伏玻璃冷修、下游亏损、下游原料库存偏高

策略建议: 谨防低位反弹风险

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

沙河现货价格下跌至1320元/吨附近,截止周四,玻璃库存在6735.6万重箱,环比-173.4万重箱,环比-2.51%,供给虽维持高位,但由于高库存压力叠加现货亏损压力,部分产线的计划外冷修增多,目前玻璃现货市场处于弱稳局面,但下游订单走弱,短期补库后好转延续迹象不明确,且受到低价地区仓单压制,价格仍在下探。

目前刚需端,下游订单环比走弱,截至7月底,玻璃下游深加工企业订单天数9.7天,环比半个月前-3%,原片储备天数8.4天,较上期-0.8天,自下而上看,地产链条上深加工资金情况每况愈下,深加工已处于产能出清的初步阶段,玻璃厂也需要放大冷修量来适应长周期的弱需求,目前的冷修量仍难维持供需平衡。

向上驱动:地产政策提振、中游投机备货、宏观政策推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:估值偏低,谨防低位反弹风险

风险提示:地产政策变化,宏观情绪变化