申万期货_商品专题_有色金属:新能源金属材料专题系列二:金属钴(下篇)

2023-01-13 16:50:21

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

实现“碳达峰、碳中和”是一场广泛而深刻的经济社会系统性变革。实现双碳战略,须立足我国能源资源禀赋,坚持稳中求进,以经济社会发展全面绿色转型为引领,以能源绿色低碳发展为关键,不断推动“双碳”工作不断迈上新台阶。

新能源汽车作为全球新一轮科技革命和产业变革蓬勃发展成果,也是我国从汽车大国迈向汽车强国的必由之路,同时,是推动我国绿色发展、实现双碳目标的战略举措。

新能源汽车的核心部件——动力电池,目前使用较广泛的是三元锂电池和磷酸铁锂电池,三元电池又可分为镍钴锰酸锂电池和镍钴铝酸锂电池。因此,在动力电池的应用中,镍、钴、锂成为不可或缺的金属元素。

正文

03

钴产业链中游

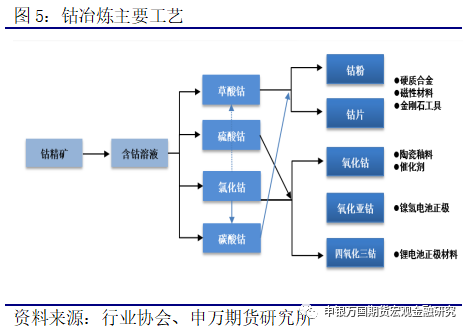

钴的中游冶炼环节,通常是先用火法将钴精矿、砷钴精矿、含钴硫化镍精矿、铜钴矿、钴硫精矿中的钴富集或转化为可溶性状态,然后再用湿法冶炼方法制成氯化钴溶液或硫酸钴溶液,再用化学沉淀和萃取等方法进一步使钴富集和提纯,最终得到钴化合物或金属钴。

钴经过冶炼形成的产品,主要包括钴粉、钴片、氧化钴、氯化钴、碳酸钴和硫酸钴。按照钴矿石的类型不同,其主要冶炼工艺可划分为三大类:

一是铜-钴硫化物矿的冶炼工艺。首先在去除铜的萃余液中采用萃取反萃工艺提纯和富集钴,然后再用电解法提取钴。二是红土型镍-钴矿的冶炼工艺。主要方法有火法、湿法和选矿-冶金联合流程等。目前红土矿的火法处理工艺有还原熔炼生产镍铁和还原硫化熔炼生产镍锍两种,其中镍锍工艺镍的回收率达90%,钴的回收率可达50%。在湿法冶炼中,一般常采用还原焙烧-常压氨浸工艺、硫酸加压酸浸工艺和硫酸常压酸浸这三种方法。三是富钴黄铁矿的冶炼工艺。富钴黄铁矿经浮选可选出钴硫精矿,钴硫精矿经硫酸化焙烧,然后再用水浸或酸浸使钴、镍、铜等转入溶液中;浸出液经净化除杂除去铁、铜等金属杂质,再经镍钴分离得到纯净的钴溶液,最后电积生产金属钴。

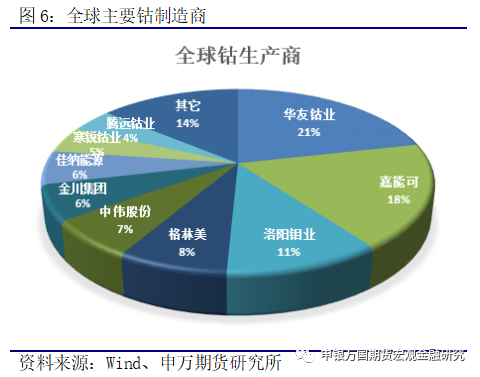

全球钴制造企业的集中度相对较高。2021年,全球十大钴生产企业中,中国已占有9席,年产量约占全球总产量的76.5%,相较十年前大幅提升260%。2021年,中国精炼钴产量和消费量分别为12.8万吨和11万吨,分别占世界总产量和消费量的76.6%和67.2%,我国长期保持世界第一大钴生产国和消费国的地位。

我国钴的冶炼产能,主要集中在华友钴业、洛阳钼业、金川科技、格林美、腾远钴业、寒锐钴业、佳纳能源等制造企业。据统计,2021年以华友钴业为龙头的前十家钴冶炼企业,总产能占我国钴冶炼总产能比例近90%。

从钴产品领域来看,目前洛阳钼业已成为全球第二大钴矿生产商,未来随着该公司TFM混合矿和KFM一期项目的建成投产,洛阳钼业将有望成为全球最大的钴矿生产商。华友钴业是全球最大的精炼钴生产商,格林美和金川集团精炼钴产能分别居全球第二位、第四位;中伟股份、格林美、邦普循环三元前驱体产量居全球前三位,容百科技和当升科技是全球排名前两位的三元正极材料企业。我国在新能源电池正极材料行业的龙头引领效应正逐步显现。

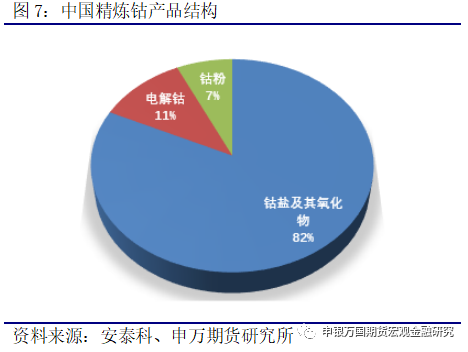

从产品结构来看,随着我国新能源汽车、5G网络、航空航天等终端领域的快速发展,钴产品结构也随之不断升级。2021年我国精炼钴的主要产品为钴盐及其氧化物,占据全国精炼钴产量的82%,电解钴及钴粉分别占比11%和7%左右。

近十年来,我国钴盐及其氧化物产量增长近4倍,三元前驱体和三元正极材料产量分别增长了49倍和57倍。我国生产的各种类型钴盐、三元前驱体、三元正极和钴酸锂正极材料,产品标准均达到国际领先水平。

从产业布局方面看,我国精炼钴的主产区集中于浙江、江西、甘肃、湖北、江苏、湖南和广东等7省区,2021年精炼钴产量占全国总产量的90%。其中,浙江省精炼钴产量最大,钴产量占全国总产量的37%。目前,我国钴产业布局有进一步由沿海地区向中西部地区转移的趋势。

目前,中国在全球钴工业中已经逐步占据主导地位。国内已形成了成熟完备的钴上下游产业链,在资源方面积极开拓,在生产、消费领域均位列全球第一,钴产业技术装备、科技研发水平总体处于世界第一梯队。

04

钴产业链下游

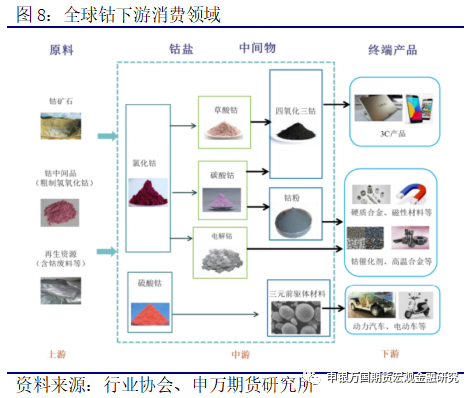

钴产业链下游,主要广泛应用在航空航天、国防、医药、机械和锂离子电池等领域。钴物理和化学属性,使其在硬度、抗拉强度、机械加工性能、热力学性质、电化学行为方面与铁和镍相类似。钴良好的耐高温、耐腐蚀和磁性等性能,使其成为生产电池正极材料、高温合金、硬质合金和磁性材料的最常用材料。从航天、军工到医疗、电池等领域都有钴的身影。

我们通常所说的电解钴,主要直接用于下游冶金制造行业,是生产硬质合金、医用合金、永磁体等产品的重要原材料。现在电解钴也可进一步合成电池原料及前驱体等产品,如氢氧化钴、硫酸钴、四氧化三钴等中间产品,应用于3C电子产品消费领域和新能源汽车动力电池领域。

目前,3C电子产品与新能源汽车是钴下游主要应用领域。3C电子产品主要包括计算机(computer),通信(communication)和消费电子(Consumer Electronics),其所用的钴酸锂电池,一直占据着锂电池的重要位置。新能源汽车行业的飞速发展,使动力电池产量呈爆发式增长,逐渐成为锂电池的第一大应用领域。动力电池领域,钴作为电极材料成为其重要的应用场景。钴在电池材料中使用,可以有效提高材料的循环和倍率性能,是重要的战略能源金属。

2021年全球钴消费量为17万吨,同比增长21.5%。钴消费量增长一方面得益于新能源汽车行业在2021年出现爆发式增长,带动动力电池用钴量大增;另一方面也受益于消费电子行业的高景气格局。2016年以来,我国钴在动力电池领域消费量增长迅速,2021年中国钴在动力电池领域消费2.09万金属吨,同比增长95.3%。

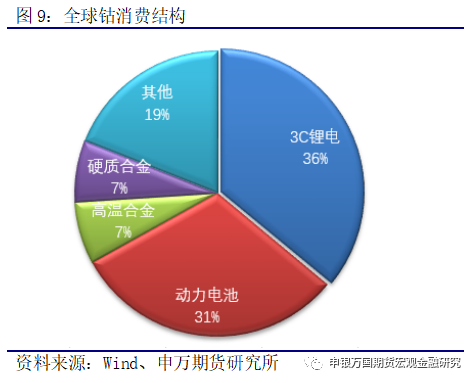

锂电池领域是全球钴消费增长的主要动力。锂电池可以划分为3C产品电池、电动车动力电池和锂电池储能设备等三大类。传统上,3C产品用的钴酸锂电池一直占据着首位。据统计数据显示,2021年全球钴消费结构中,3C锂电占比36%,动力电池占比31%,高温合金和硬质合金分别占比7%左右。

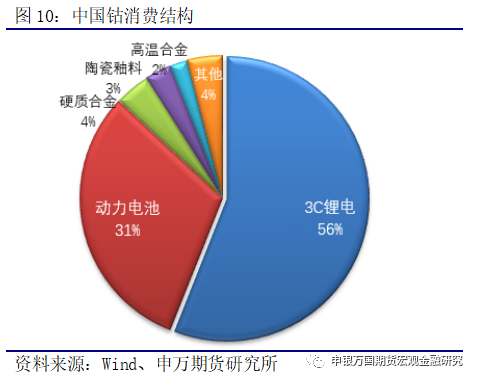

钴的消费结构方面,中国与全球存在一定差异。2021年中国钴消费结构中,3C锂电占比高达56%,动力电池占比31%,硬质合金占比4%,陶瓷占比3%,高温合金占比2%。2021年中国钴消费总量约占全球总消费量的66%,而且钴消费中锂电池领域比重暂居半壁江山,显示了我国在全球锂电池领域的主导位置。

未来随着全球移动电子产品、新一代新能源电动汽车的消费的持续增长,全球钴消费量将呈现逐阶上升趋势。据安泰科预计:2022-2025年全球钴消费总量将分别达到18.0、20.8、23.4和25.2万金属吨,钴需求复合增速约为10%左右。

05

钴下游新能源汽车领域应用

新能源汽车作为全球新一轮科技革命和产业变革蓬勃发展成果,也是我国从汽车大国迈向汽车强国的必由之路,同时,是推动我国绿色发展、实现双碳目标的战略举措。

在我国“双碳”目标驱动的汽车领域电动化转型升级过程中,动力电池领域创新与应用,成为强化新能源汽车竞争水平、打造国家产业竞争力、保持企业竞争优势的关键。

动力电池作为新能源汽车的核心部件,新技术竞争格局尚未形成,创新潜力发展正在重塑产业格局。电动汽车领域使用较广泛的是锂离子电池,主流为三元锂电池和磷酸铁锂电池,三元电池又可分为镍钴锰酸锂电池和镍钴铝酸锂电池。

新能源汽车使动力电池爆发式增长,逐渐成为锂电池的第一大应用领域。在动力锂电池中,镍、钴、锂都是非常重要的金属元素,钴作为电极材料成为其重要的应用场景。钴在电池材料中使用,可以有效提高材料的循环和倍率性能。新能源汽车快速发展,成为未来钴消费新的增长领域。

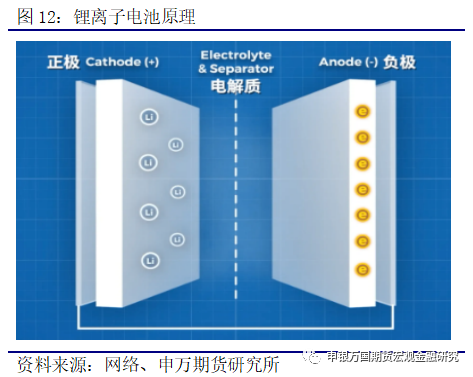

目前,新能源汽车中广泛应用的锂离子电池是一种重要的高能电池。锂离子电池是用锂作负极活性物质的化学电池,锂的标准电极电位最负,在金属中比重最轻,反应活泼性最高,因而锂电池的电动势和比能量很高。

锂离子电池的正极材料有很多种,主要有镍酸锂、锰酸锂、钴酸锂、三元材料、磷酸铁锂等。其中,三元锂电池和磷酸铁锂是新能源汽车动力电池市场的主流产品。

三元锂电池中的电池阳极是由镍、钴、锰,或者镍、钴、铝作为三元材料。三元材料的优点在于其能量密度高、性能优良,同体积下可存储更多电能并保持较长使用时间。

三元锂电池主要由正极材料、隔膜、电解液、负极材料和电池外壳构成。其中,正极材料为锂的氧化物,隔膜为具有微孔结构的高分子薄膜,电解液一般采用的是含有六氟磷酸锂的碳酸酯类溶剂,负极材料由石墨或近似石墨结构的碳构成,电池外壳使用的是镀镍铁壳、铝塑膜或钢壳等材料。

三元锂电池工作原理即锂离子的移动。在电池充放电过程中,锂离子会在正极和负极之间移动。当电池充电时,正极上生成的锂离子会经过电解液和隔膜最终嵌入到负极的微孔中。当电池放电时,嵌在负极微孔中的锂离子将会脱出,再经过电解液和隔膜移动到正极。

磷酸铁锂电池,是一种使用磷酸铁锂作为正极材料,碳作为负极材料的锂离子电池。其具有工作电压高、充放电循环寿命长,安全性能较好等优点,但存在容量低、高低温性能差等问题。经过改良后,目前我国的磷酸铁锂电池已突破传统的能量密度限制,达到了三元材料的水平,在新能源汽车领域应用比重逐步提升。

2021年中国动力电池出货量为220吉瓦时,同比涨幅达175%。其中,磷酸铁锂电池出货量为117吉瓦时,;三元锂电池出货量109吉瓦时。按数据测算,2021年国内动力电池市场中磷酸铁锂和三元锂电池装机占比分别为53%、47%。得益于新能源汽车的快速发展,2021年我国动力电池录得非常明显增速。

2021年我国新能源汽车累计产量为354.5万辆,同比增幅高达159.5%,市场占有率已升至13.4%。虽然新能源汽车无钴化或高镍低钴化趋势正在形成,但未来新能源汽车市场或将走向细分领域,在短程低速或中短程电动车市场中,磷酸铁锂电池将会维持主流地位;对长程或其他用途车辆而言,三元锂电池也将有望继续维持其优势。此外,未来磷酸锰铁锂、钠离子电池、氢能源电池等新电池技术路线及商业化应用也值得关注。

06

总结与展望

实现“碳达峰、碳中和”是一场广泛而深刻的经济社会系统性变革。“双碳”的战略目标,驱动我国汽车领域电动化转型加速发展,将推动新能源汽车渗透率不断提高,同时拉松动力电池的需求快速抬升。

新能源汽车动力电池中,正极材料的三元前驱体以硫酸钴等作为重要原材料,对钴金属的需求将会持续旺盛。随着新能源车高速发展和续航里程不断提升的需求,动力电池将贡献钴未来的主要消费增量。

2021年,中国再生钴产量达到2万吨,占全球再生钴产量的60%,占国内钴总产量的15%。再生钴产业的崛起,有效缓解钴资源供应约束的矛盾,提升了行业生态效能与整体的经济效益。

新能源汽车作为全球新一轮科技革命和产业变革蓬勃发展成果,其中的动力电池领域成为全球各国争相抢占的技术高地。动力电池生命周期长链条、多体系特点,为创新发展提供了巨大想空间。高能量密度、高安全性、低成本诉求等,驱动新一代动力电池不断创新。动力电池产业链的全面创新,将推动新一代电池技术和产业格局不断深化发展。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据