2023年下半年原油期货投资策略展望-水晶帘动微风起,满架蔷薇一院香

摘要

市场状况:上半年油价处于窄幅的区间震荡,在宏观压力以及减产的共同作用下油价没能走出趋势性行情。展望下半年,主要关注三方面的问题。其一就是欧美的利率政策,美国具体加息的节点以及降息何时来临对宏观经济至关重要,欧洲的加息步伐也会在很大程度上影响原油需求。其二是俄罗斯的产量问题,目前俄罗斯很需要稳定的石油收入,其减产执行率很成问题,后期需要持续关注这方面的变化,尤其是与沙特在这方面的沟通情况。其三是美国产量,目前市场普遍预期下半年美国原油产量将下滑,而下滑的速度将对油价至关重要。

相比上半年,油价面临更大的不确定性,需求复苏的情况将决定油价的上限,而下限考虑到OPEC的托底作用预计将很难突破上半年的底部,预计下半年油价核心区间将逐步抬升,如果欧美需求复苏,价格有望突破前期高点。

波动区间:SC【490-700】、WTI【65-90】、布伦特【70-95】。

正文

资料来源:Wind,申万期货研究所

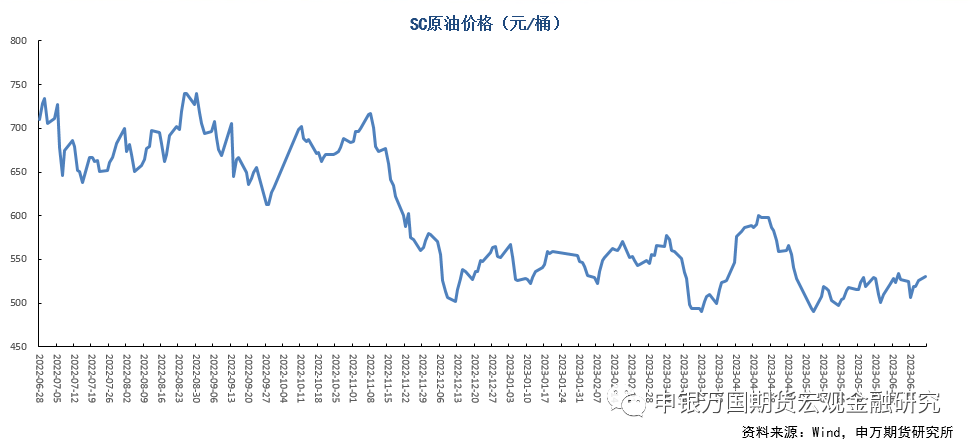

二季度原油在宏观压力以及OPEC两次减产的共同影响下震荡盘整。

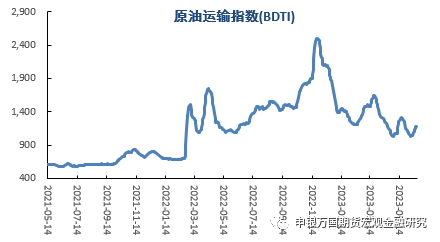

二季度油轮运输指数BDTI逐步回落。

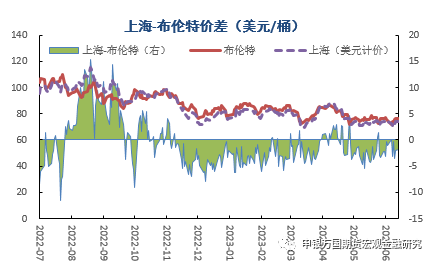

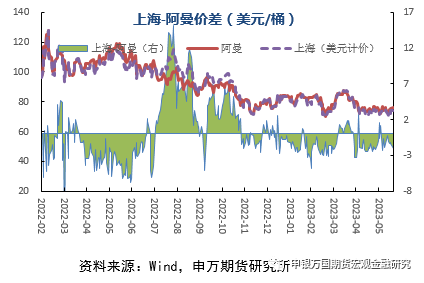

二季度内外盘价差维持稳定,主要受到仓单、油种价差、运费、国内外需求差异多方面影响。

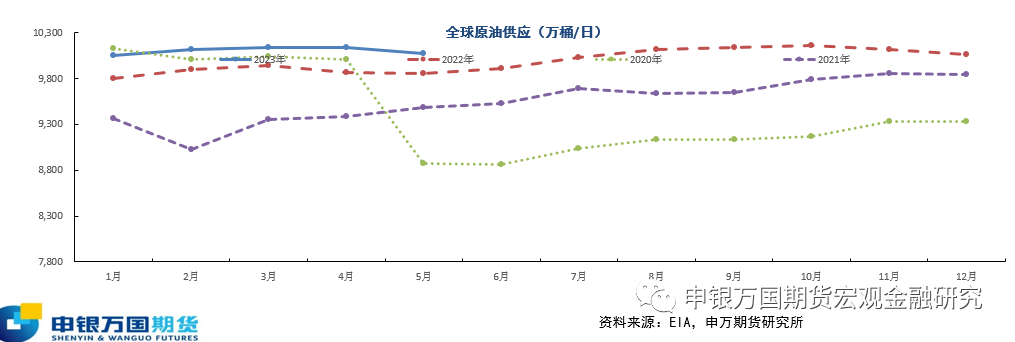

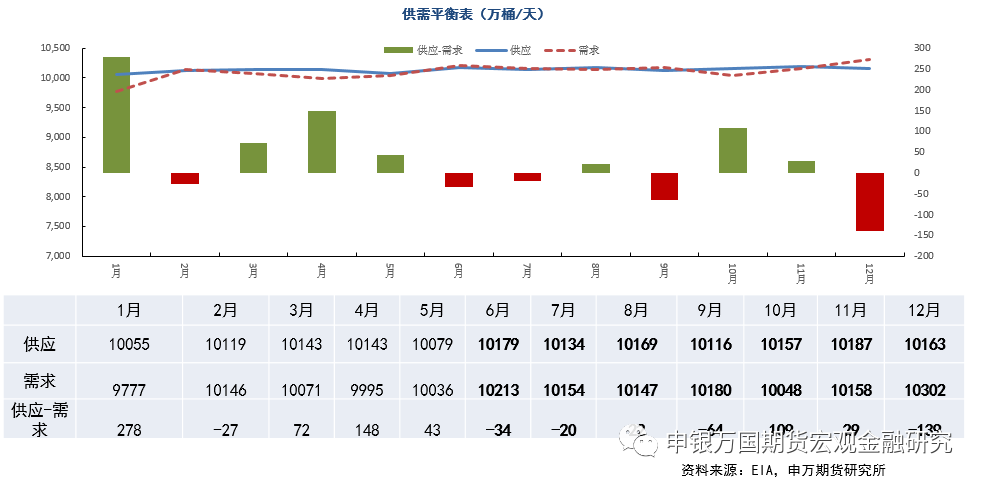

EIA6月月报显示2023年全球石油日供应预期10137万桶,同比增加152万桶,其中,欧佩克石油供应同比减少65万桶/日至3352万桶/日,非欧佩克石油供应或同比增加217万桶/日至6785万桶/日。

EIA预计,2023年二季度全球石油日供应预期10134万桶,环比一季度增加28万桶;二季度欧佩克供应环比缩减21万桶/日至3373万桶/日,二季度非欧佩克供应环比增加49万桶/日至6760万桶/日。

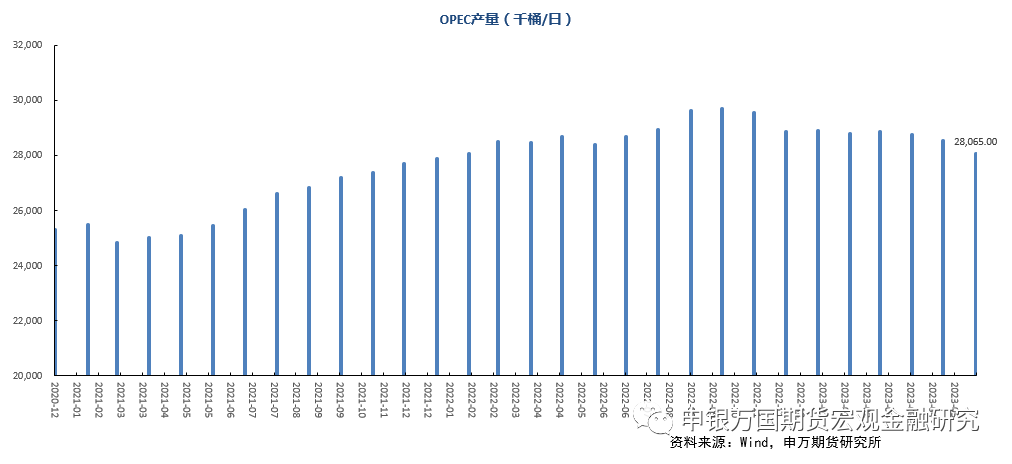

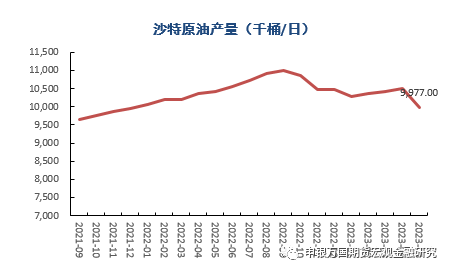

沙特为了维持油价联合OPEC2次减产,5月产量下降50万桶,同时7月将再次减产100万桶。

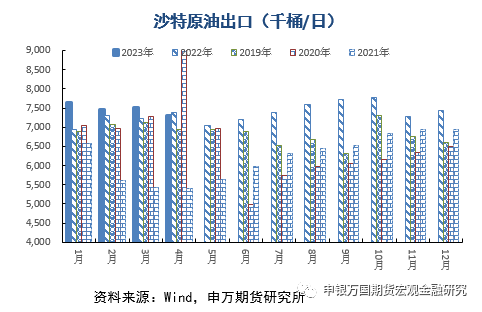

出口方面,沙特逐月下降。1月沙特出口765万桶,4月已经下降至731万桶。

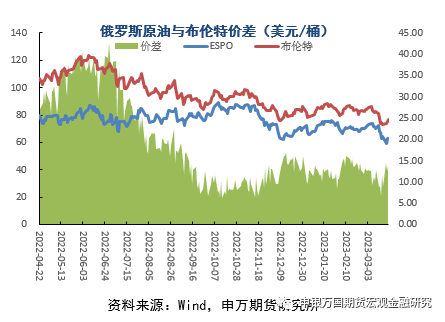

俄罗斯表示将在今年2月的产量基础上减产50万桶/日至2024年底。但是从其出口数据来看下降幅度并没有其声称的那么高。如果不考虑其国内消费降级的因素,5、6月份俄罗斯原油及成品油出口下滑约30万桶/日左右。

考虑到其国内局势较为动荡,与乌克兰的冲突也需要更多的经费支撑,俄罗斯的减产力度预计将长期维持较低水平。但是一旦发生黑天鹅事件,局势动荡影响其原油产量,将会对油价造成重大影响。

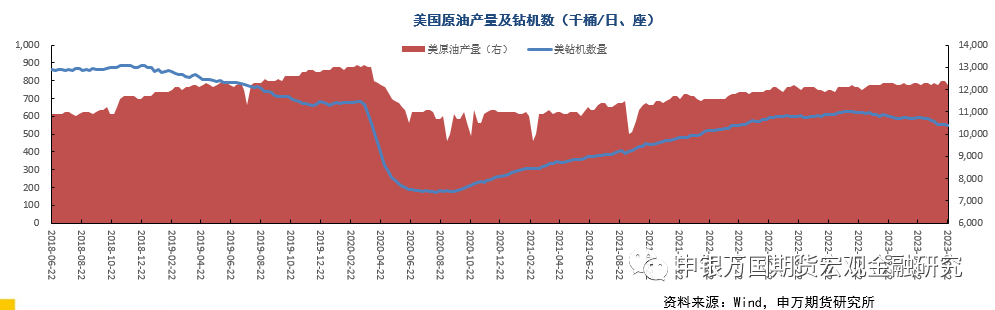

二季度美国原油产量上升至1240万桶/日后回落至1220万桶/日,虽然仅短短一周,但考虑到美国活跃钻井平台数据已经从年初的621座下滑至546座,这种产量上的下滑将是不可逆的,且后续可能进一步下降。

美国活跃钻机数量的下滑,显示在当前的利率水平及油价的条件下,美国页岩油生产企业继续增产的意愿较小,其更愿意收缩成本,降低资本负债率。

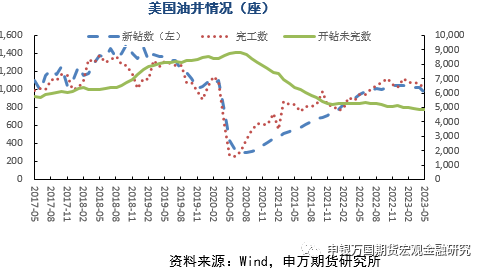

截止2023年5月,全美开钻未完数4834座,新钻数971座,完井数1001座。主产区二叠纪地区,开钻未完数880座,新钻466座,完井数495座。

考虑到目前接近5%的联邦基准利率以及偏低的油价,美国页岩油企业进一步提升产量的兴趣在逐步降低。

尤其需要注意主产区二叠纪地区库存井数量严重不足,后期将会影响美国页岩油的投产。

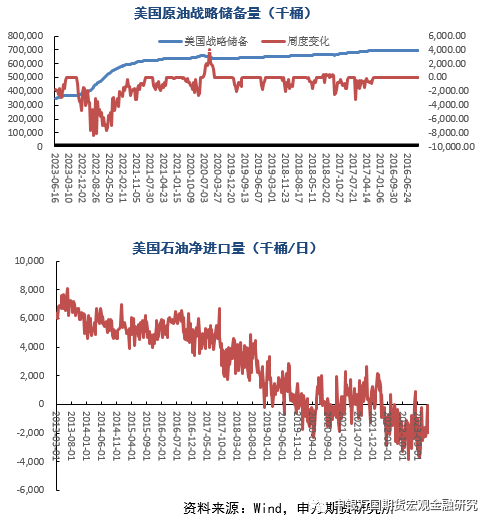

美国经过长期的页岩油开发,已经从原油净进口国转变为一个进出口基本平衡的国家。

2022年美国总计释放2.06亿桶原油。

2023年2季度美国共计释放储备2600万桶。

对于未来的收储政策,美国态度十分多变,目前倾向于在年内收储1200万桶,同时对于收储的价格较为开放,不再强调低于70美元,而是认为低于去年放储平均价93美元就可以。

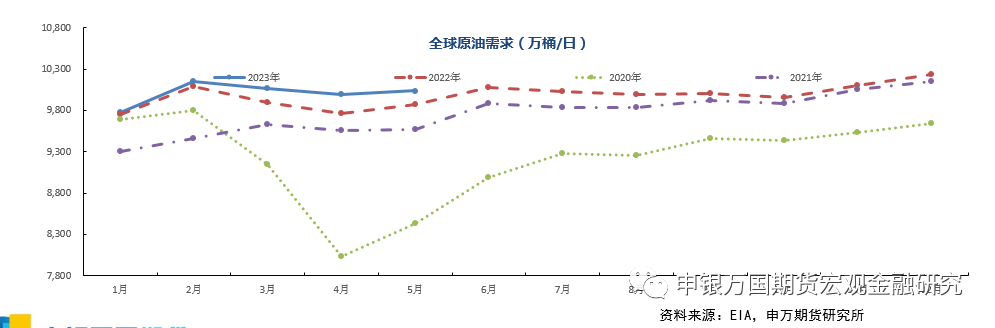

EIA6月月报显示,2023年全球石油日需求预期10102万桶,同比增加159万桶。2023年二季度全球石油日需求预期10081万桶,环比一季度增加83万桶。预计二季度美国石油日需求为2045万桶,环比增加46万桶。预计二季度欧洲地区石油日需求为1423万桶,环比增加50万桶。预计二季度日本石油日需求为300万桶,环比减少73万桶。预计二季度中国石油日需求为1611万桶,环比增加19万桶。

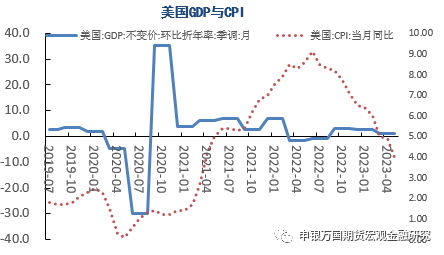

美国CPI持续回落,5月CPI4%,但是核心CPI仍高达5.3%,距离2%的目标较为遥远,因此美联储近期连续放鹰,表态年内大概率再加息2次。

加息周期尾声巨大的叠加效应下,大宗商品面临较大回调压力。但相比往年加息周期,本轮大宗商品的回调周期有所提前。

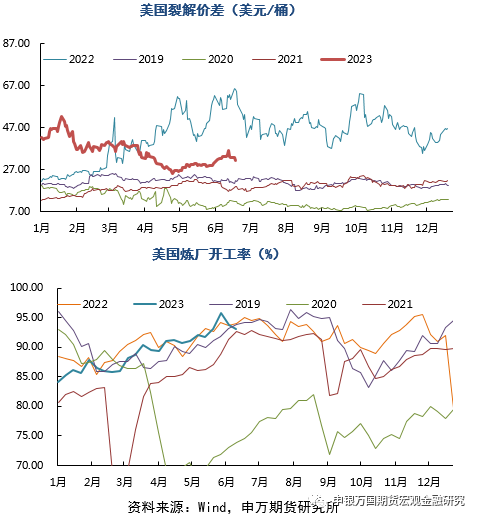

整体而言美国今年的需求不及去年,主要由于连续导致的经济增长力度不足。

后期观察三季度夏季用油高峰情况。

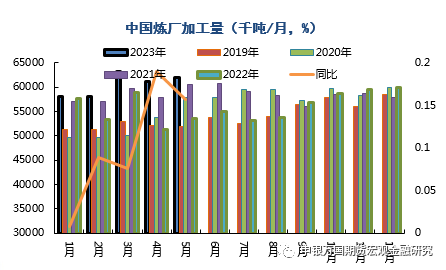

1-5月国内炼厂开工大幅提升,尤其二季度连续2月大幅增长,1-5月同比加工量上涨10.1%。

IEA预计全年中国需求增长70万桶/日。

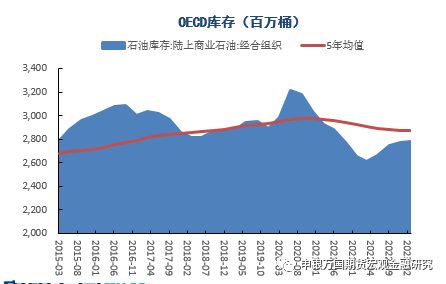

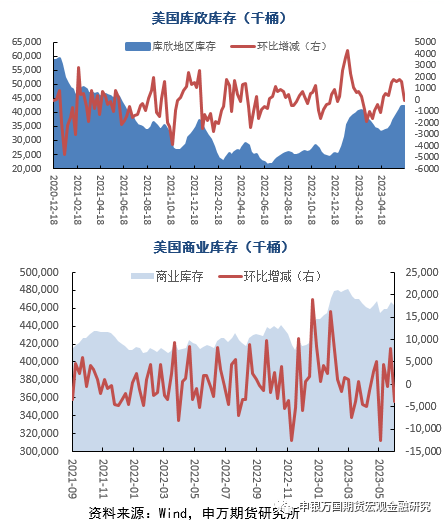

今年以来,原油供应大于需求,库存小幅累积。截止2023年5月OECD库存为28.42亿桶,5年均值28.73亿桶。美国原油库存量4.63亿桶,比去年同期高11.56%;位于过去五年同期平均水平。库欣地区原油库存4213.3万桶,比去年同期高2000万桶。

市场状况:上半年油价处于窄幅的区间震荡,在宏观压力以及减产的共同作用下油价没能走出趋势性行情。展望下半年,主要关注三方面的问题。其一就是欧美的利率政策,美国具体加息的节点以及降息合适来临对宏观经济至关重要,欧洲的加息步伐也会在很大程度上影响原油需求。其二是俄罗斯的产量问题,目前俄罗斯很需要稳定的石油收入,其减产执行率很成问题,后期需要持续关注这方面的变化,尤其是与沙特在这方面的沟通情况。其三是美国产量,目前市场普遍预期下半年美国原油产量将下滑,而下滑的速度将对油价至关重要。

相比上半年,油价面临更大的不确定性,需求复苏的情况将决定油价的上限,而下限考虑到OPEC的托底作用预计将很难突破上半年的底部,预计下半年油价核心区间将逐步抬升,如果欧美需求复苏,价格有望突破前期高点。

波动区间:SC【490-700】、WTI【65-90】、布伦特【70-95】。