【能化周报】原油:欧美需求仍然疲弱,看好中俄变量驱动油价上涨

2023年2月11日 能化-原油

欧美需求仍然疲弱,看好中俄变量驱动油价上涨

观点概述:

价格:本周俄罗斯宣布减产50万桶/日,中国需求引乐观情绪,油价快速反弹。Brent上涨8.07%,WTI上涨0.863%,SC上涨3.78%。

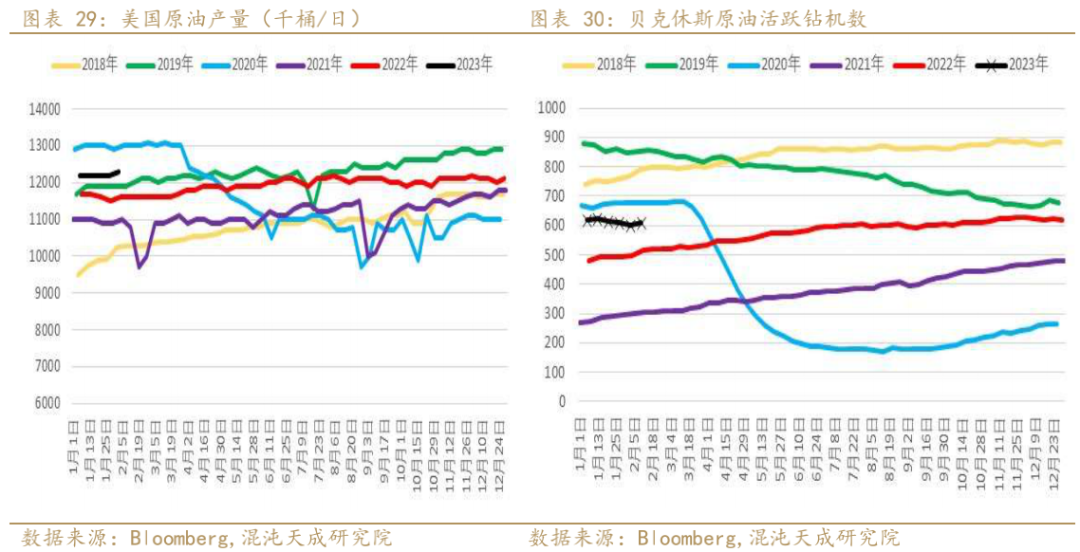

供应:俄罗斯宣布减产50万桶反制欧盟。1月OPEC产量小幅回落6万桶/日,尼日利亚增产进度已经放缓。美国页岩油钻机数回升10台,产量上升至1230万桶/日。

需求:EIA数据显示美国油品表需回升,同比偏弱,但消费者出行需求如汽油航煤仍然有韧性。国内需求随经济复苏仍有恢复空间。

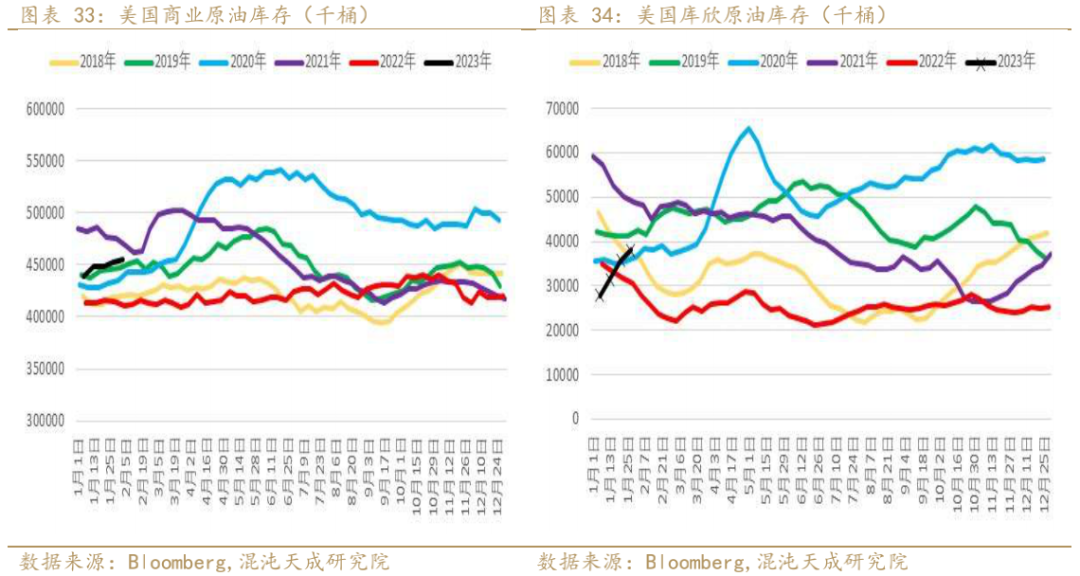

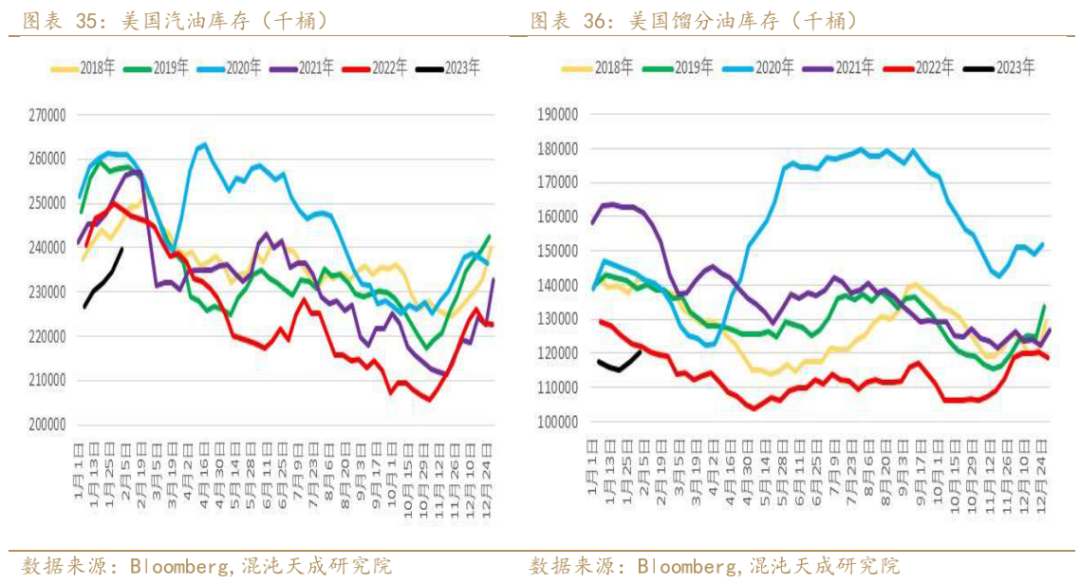

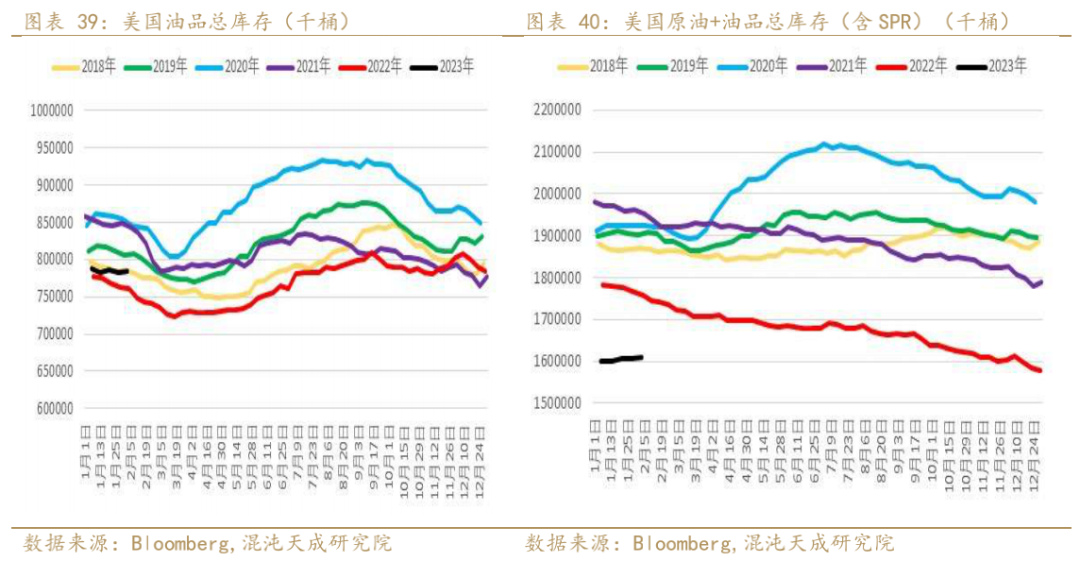

库存:截至2月3日,EIA原油库存增加242万桶,汽油增加501万桶,精炼油库存增加293万桶。美国商业原油库存已经增长制正常年份水平,但算上战略储备的总库存仍处于多年低位。

观点:俄罗斯宣布减产,中国需求复苏最陡峭时期已过,后续复苏进程仍需更多刺激政策,欧美在加息进程中需求疲弱,但美国就业体现出较强韧性,短期矛盾不明显,中期仍看好在中国需求带动下油价震荡上行。

策略建议:

逢低做多

风险提示:

疫情,地缘政治,美联储货币政策。

一

原油价格

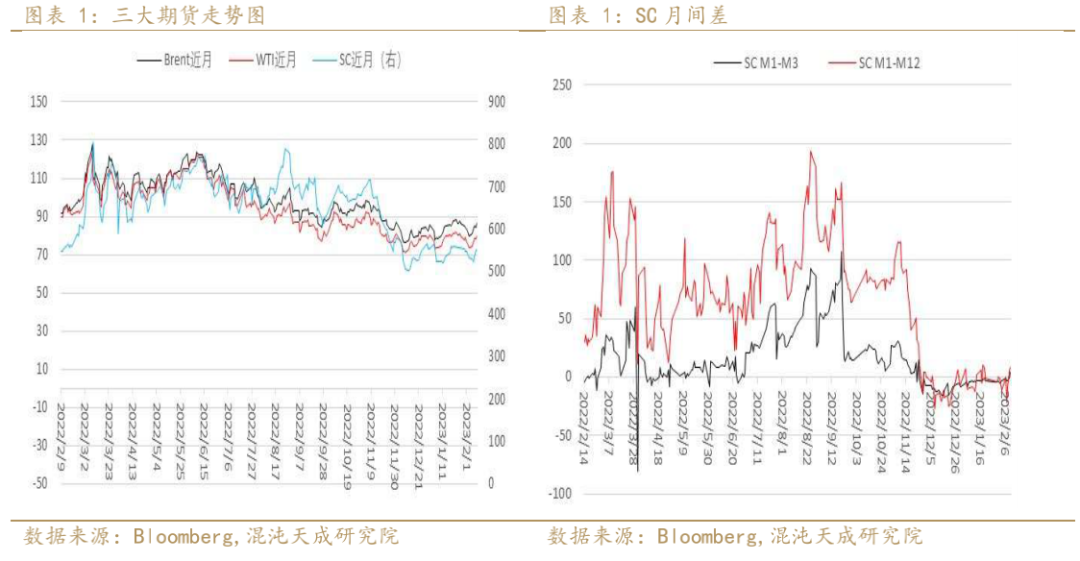

1、原油价格及相关价差:

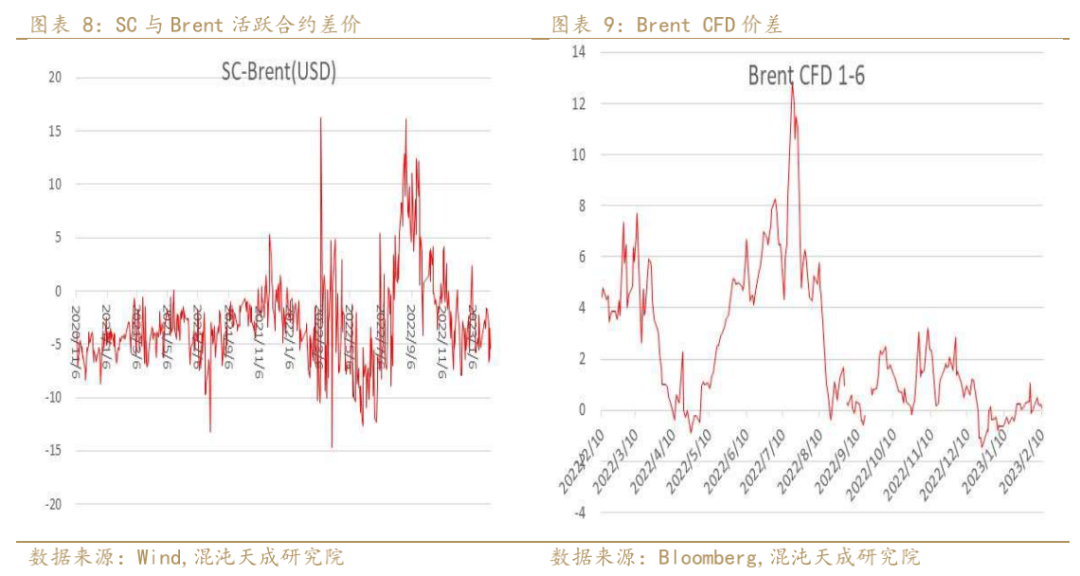

本周俄罗斯宣布减产50万桶/日,中国需求引乐观情绪,油价快速反弹。Brent上涨8.07%,WTI上涨0.863%,SC上涨3.78%。

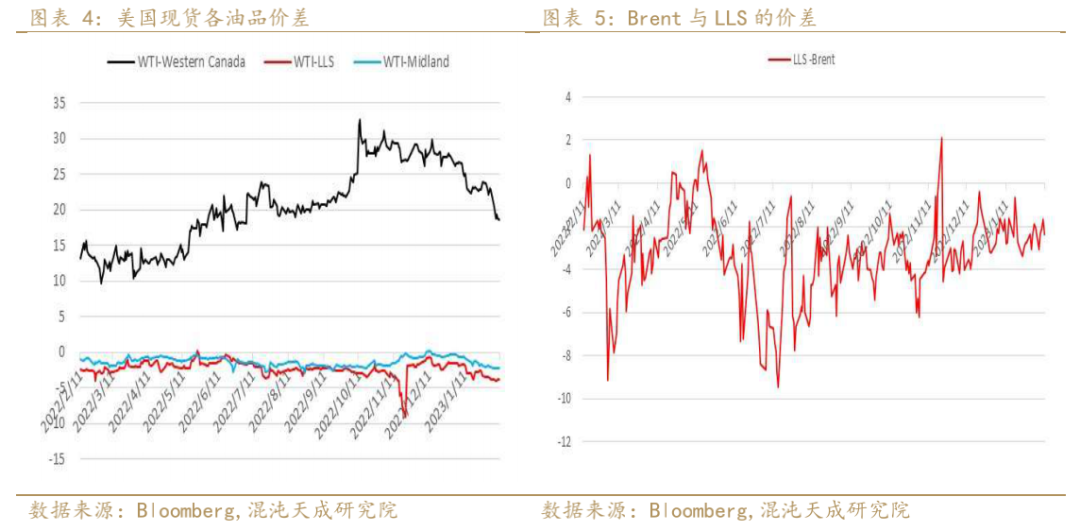

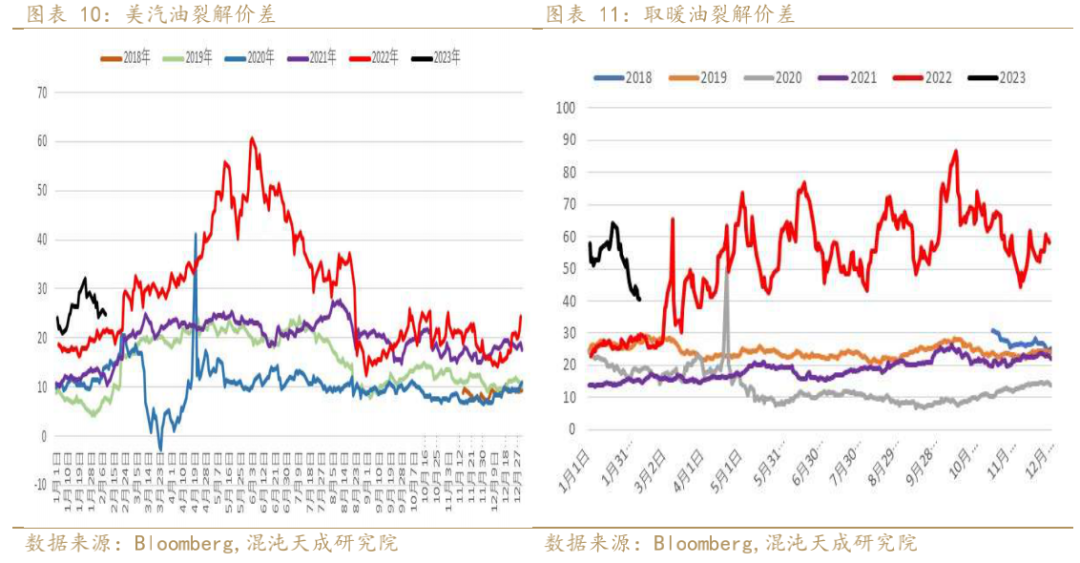

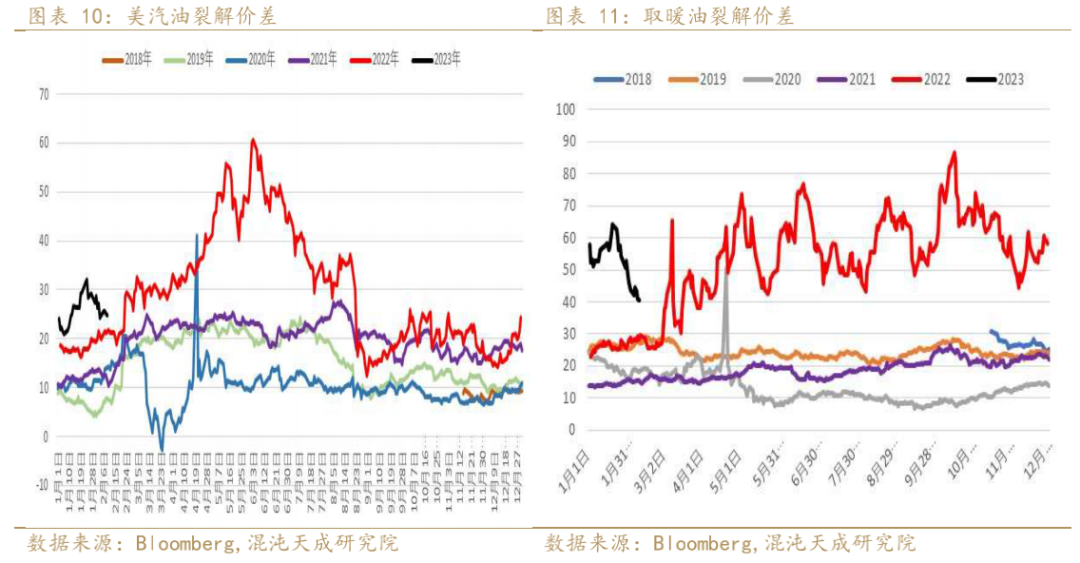

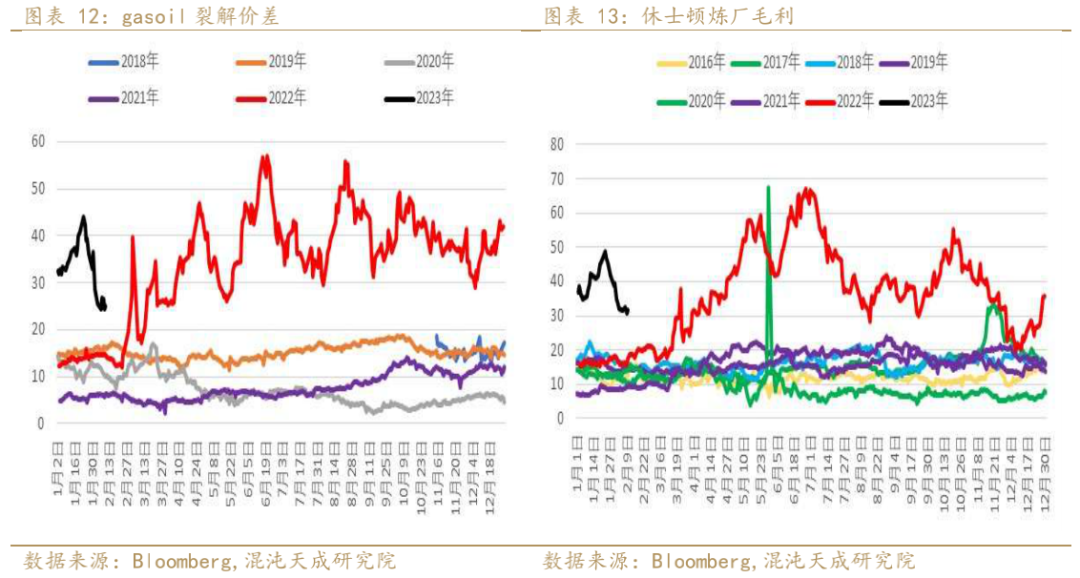

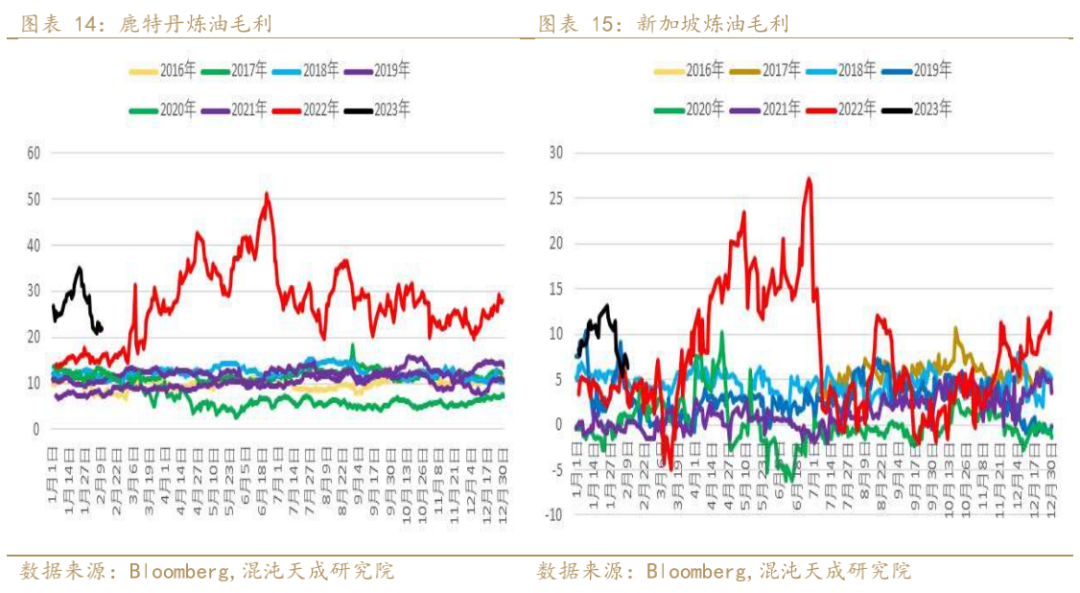

2、原油与下游产品的裂解价差:本周炼油利润继续回落,需求疲软背景下,柴油利润继续走弱。

二

原油供应——俄罗斯突然宣布减产50万桶/日

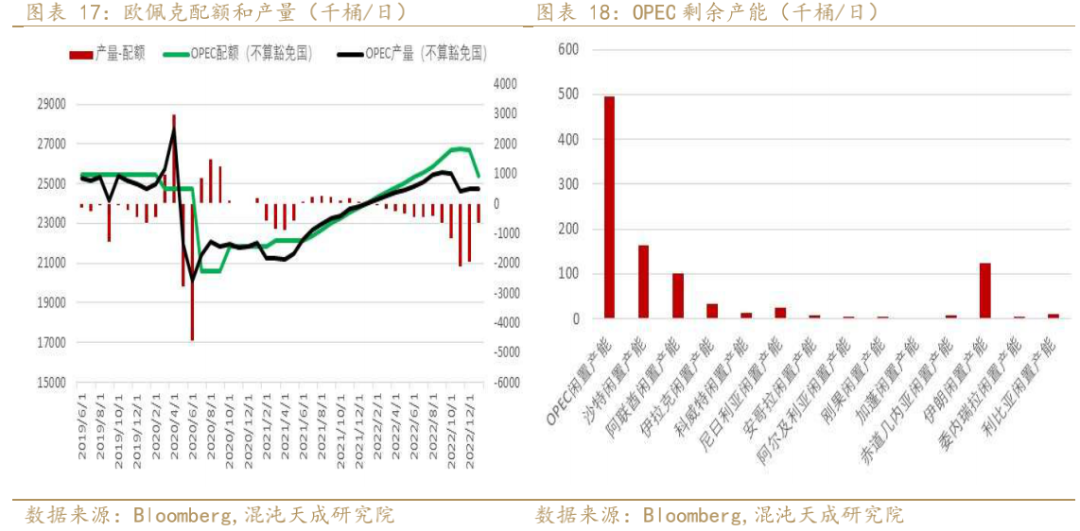

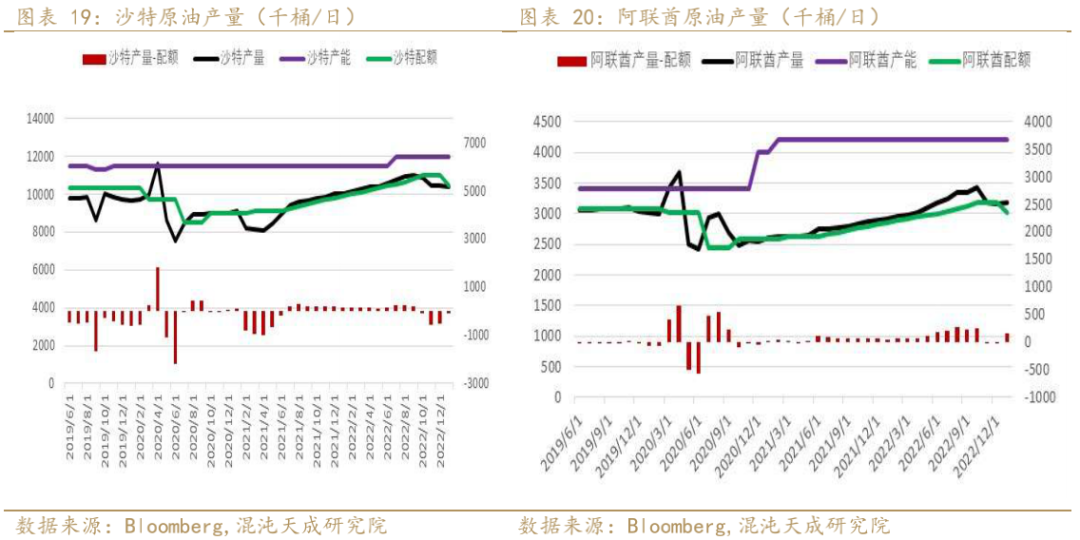

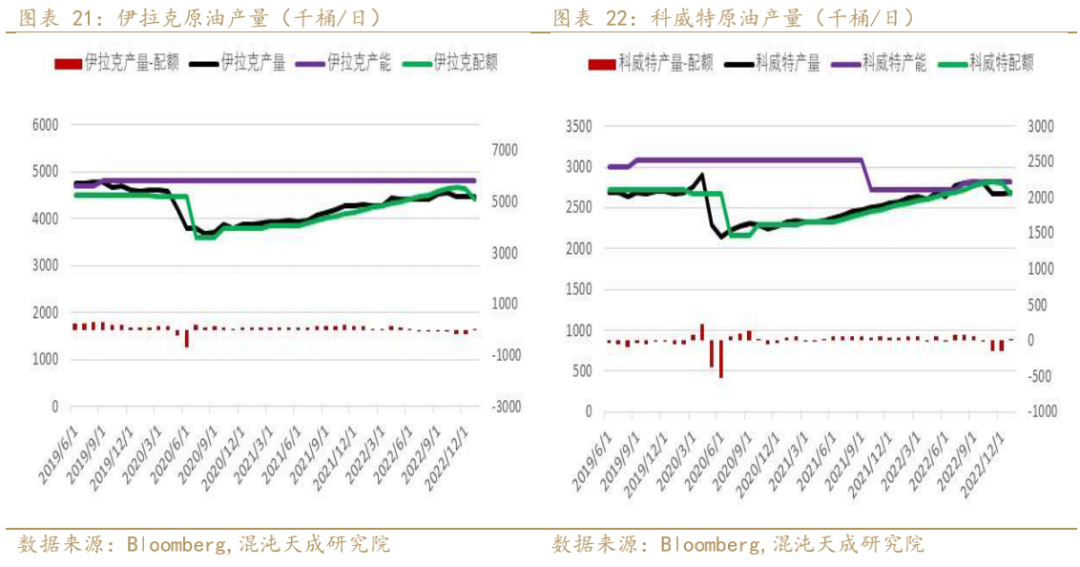

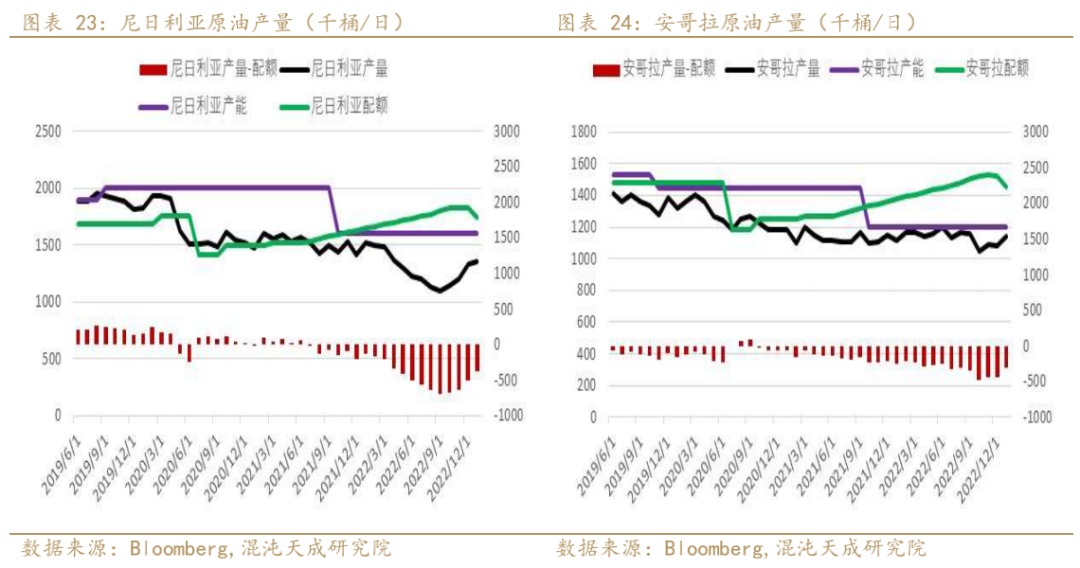

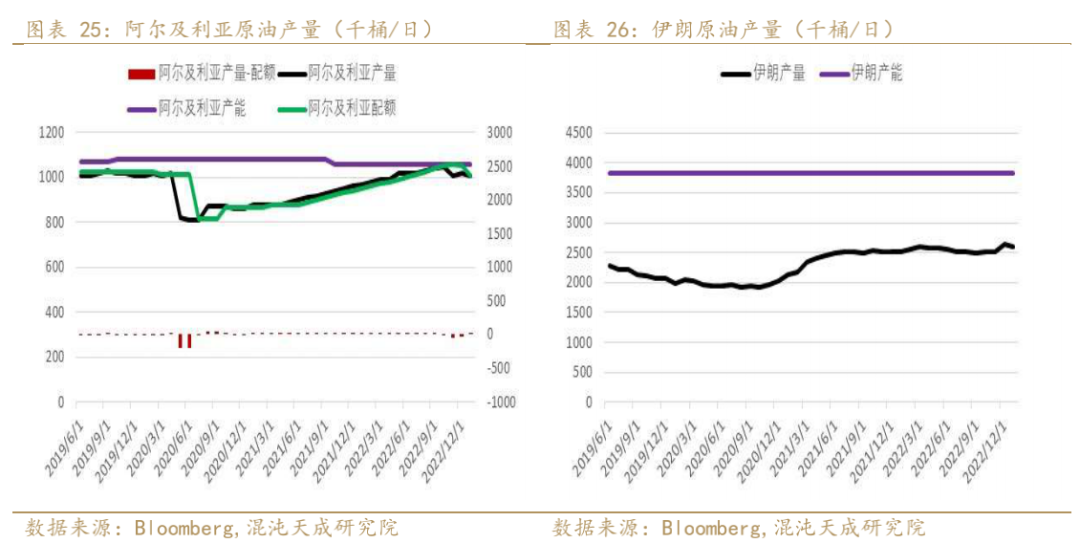

1、原油产量:2月1日OPEC+减产会议决定维持减产现状,并希望有更多时间评估中国消费数据。1月OPEC产量减少6万桶/日,整体波动不大,其中尼日利亚增产3万桶/日,增产幅度已经放缓。目前OPEC+已经结束对市场的高频指引,我们预计上半年OPEC供应或将维持稳定。

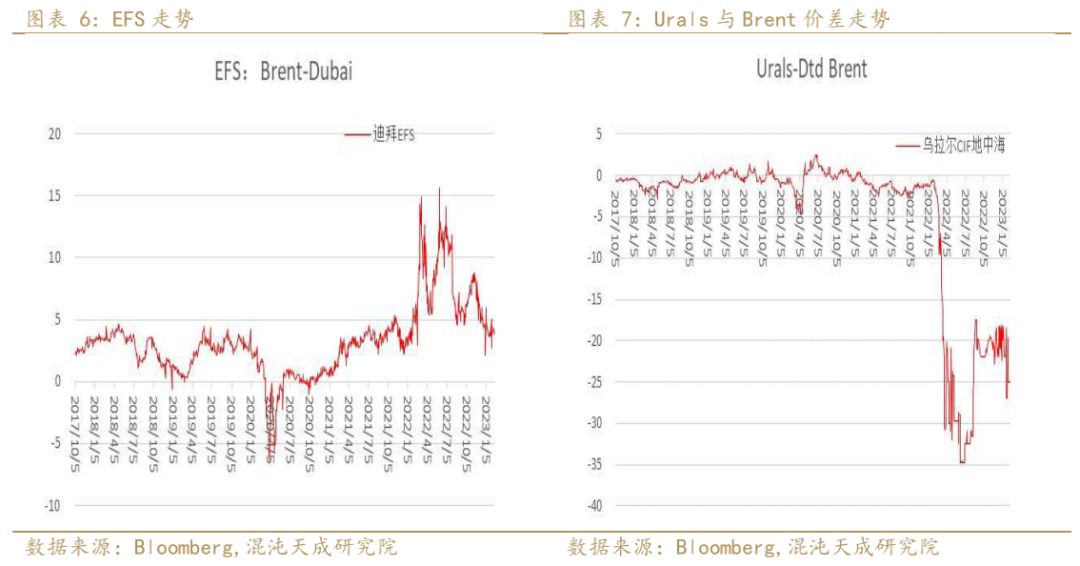

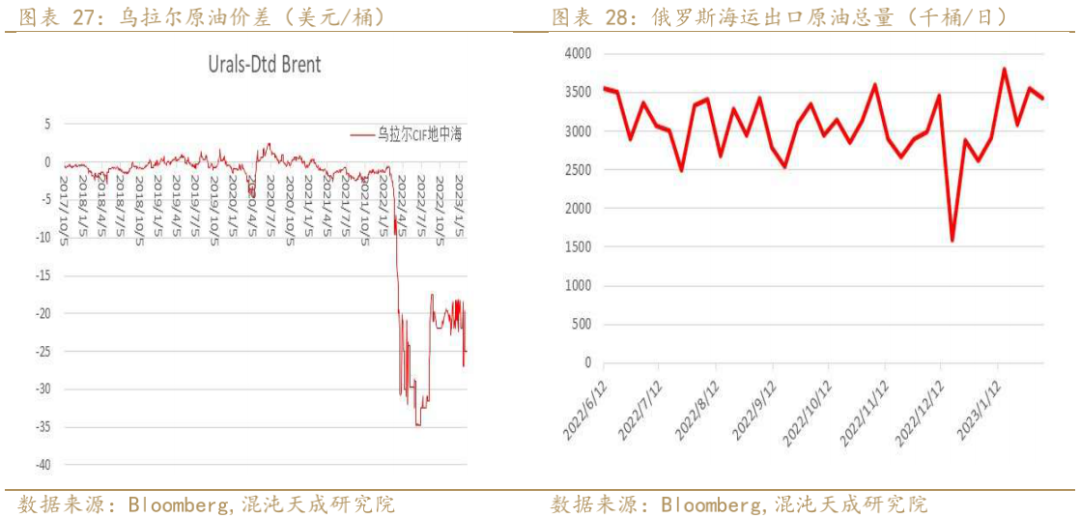

12月5日后,欧美推动了对俄罗斯的进一步包括价格上限、禁运海运石油等在内的制裁,欧盟将价格上限设置在60美元/桶,并在本周又设置了对俄罗斯成品油价格上限,高价值油品不超过100美元/桶,低价值成品油不超过45美元/桶。之前俄罗斯选择了大幅折扣保住市场份额的策略,且在中印和俄罗斯“影子船队”的运作下,西方海运制裁并未对俄罗斯原油的顺利出口产生明显影响。但俄罗斯副总理近日宣布俄罗斯将减产50万桶/日,反制欧盟制裁,对油价形成提升作用,但实际减产力度有待观察。

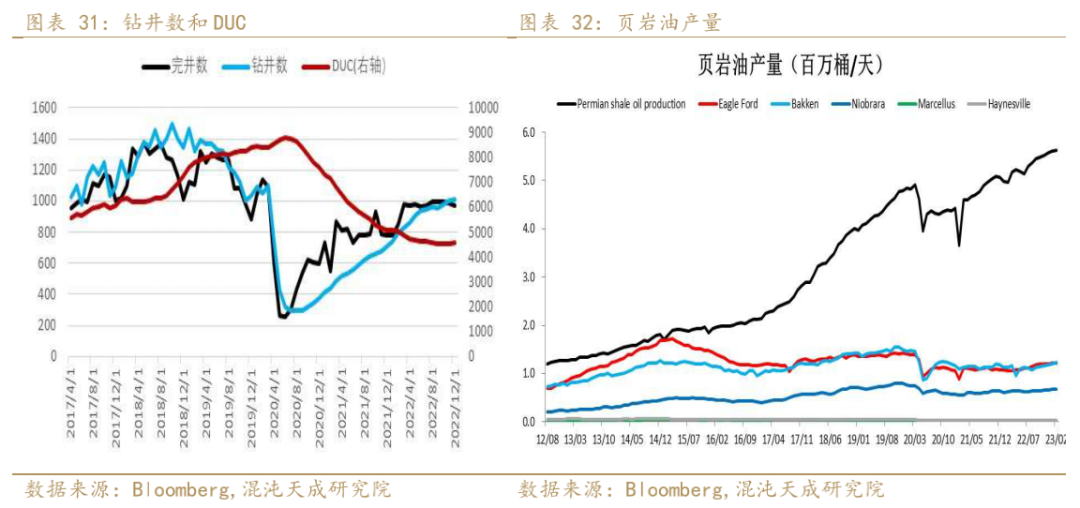

本周美国原油产量增加至1230万桶/日,钻机数增加10台至609台。DUC仍然处于多年低位。此前财政纪律和ESG影响大公司增产意愿,过去巨额投入的股东如今更愿意获得分红,资本纪律成为大公司当前不增产的主要理由。加息和油价下跌后,当前小资本投资意愿也不足,因此页岩油当前生产增长缓慢。

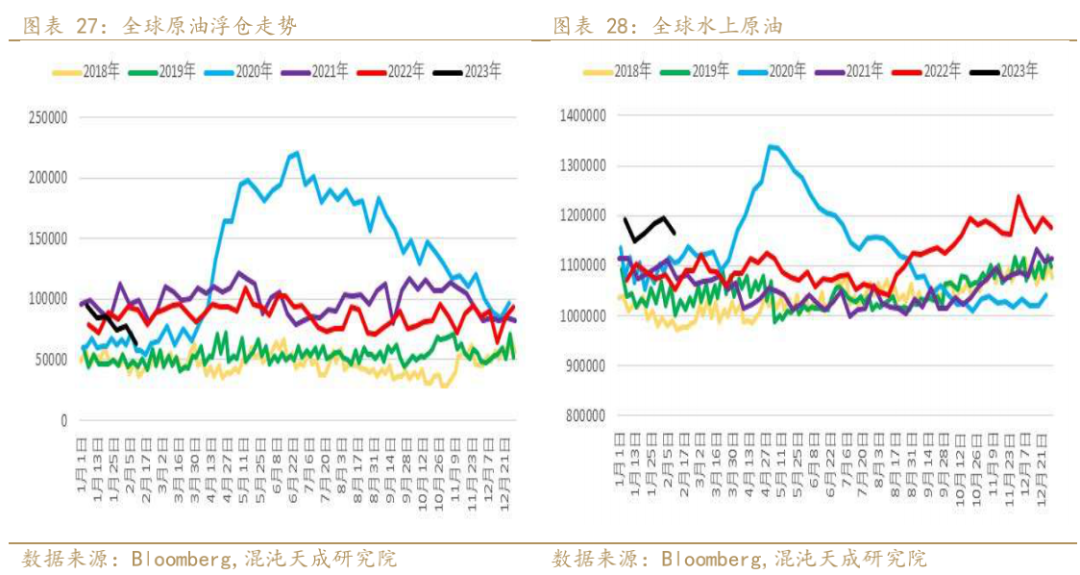

2、库存:商业原油继续累库

截至2月3日,EIA原油库存增加242万桶,汽油增加501万桶,精炼油库存增加293万桶。美国商业原油库存已经增长制正常年份水平,但算上战略储备的总库存仍处于多年低位。

三

原油需求

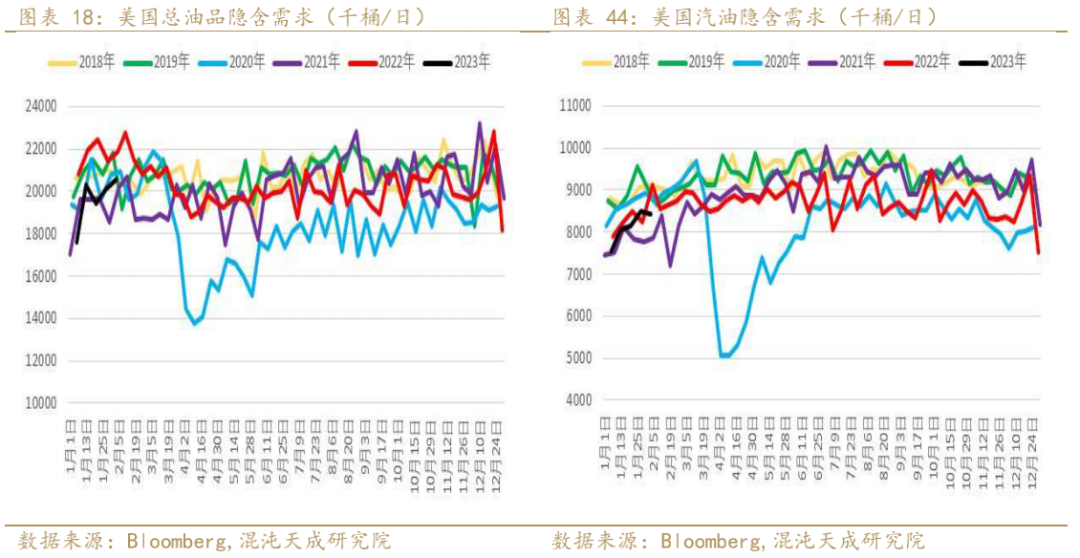

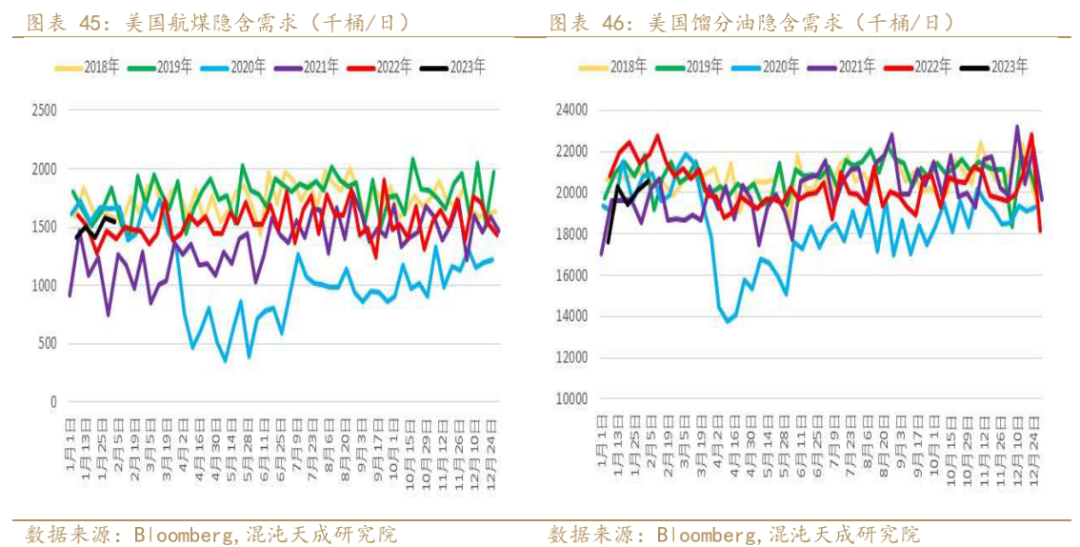

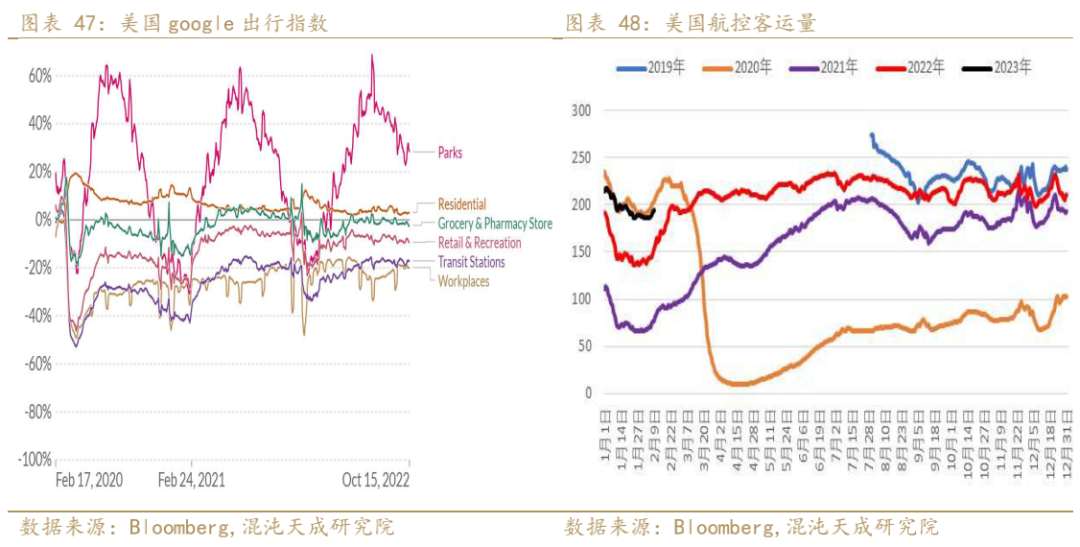

1、美国成品油表需回升,同比仍然偏弱

EIA数据显示美国油品表需回升,但同比偏弱,汽油和航煤比较有韧性。这跟美国当前需求从工业品转向服务业有关,尽管零售和地产等行业已经出现冷却,美国消费者出行需求仍然有韧性。

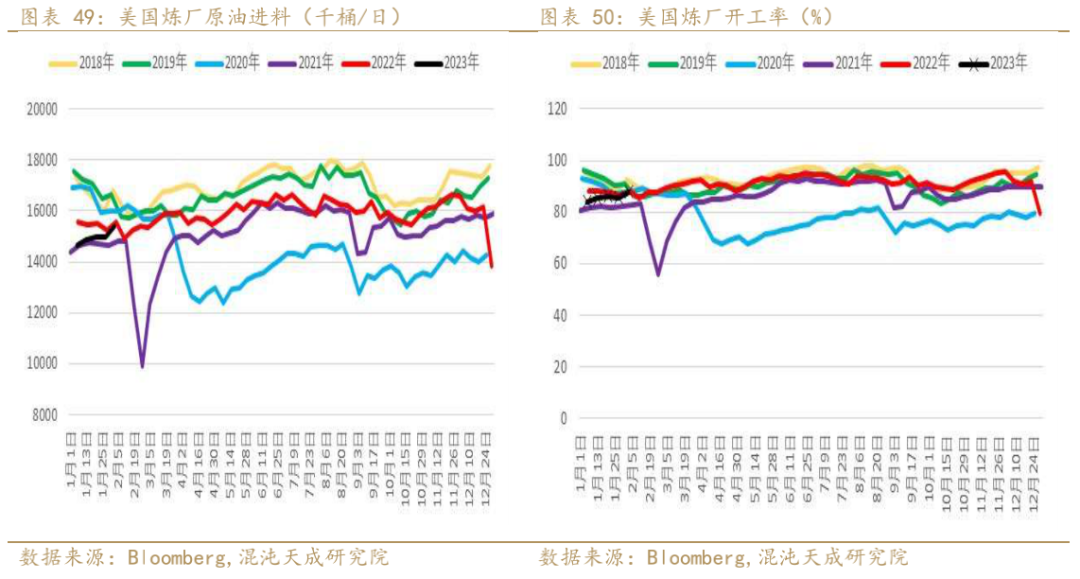

美国炼厂开工率从85.7%回升到87.9%,炼厂开工回升明显。

四

宏观和地缘

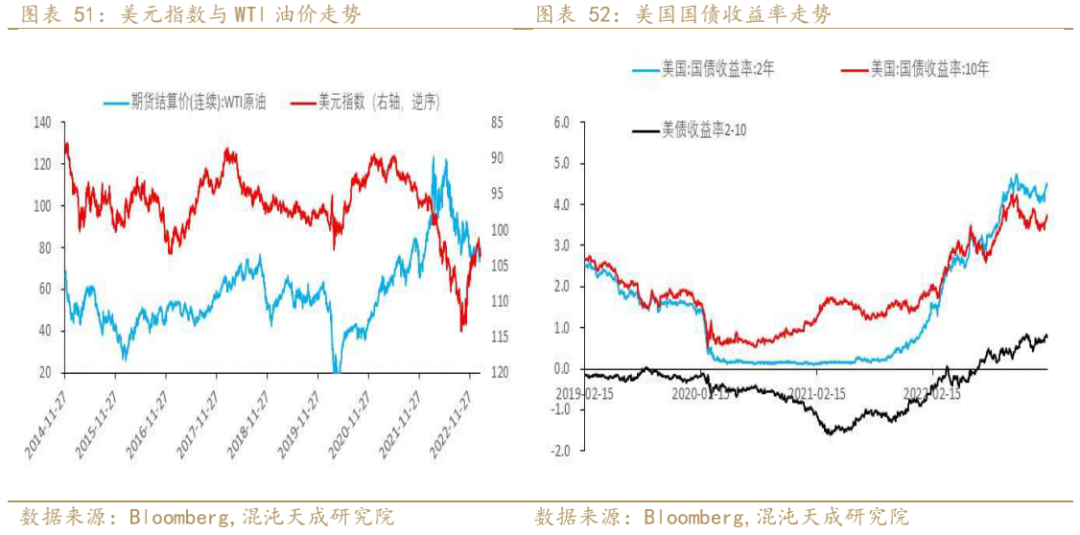

1、宏观:美国就业强劲,美元指数或重回升势

美国1月非农数据超过50万,大超市场预期。一方面降低了衰退预期,另一方面或也降低了美联储提前降息预期,美元重新走强,利空非美经济体原油需求,但美国经济韧性对于原油需求预期也形成了支撑,后续仍需进一步的全球需求指引,衰退风险仍存。

2、投机因素:本周数据未更新

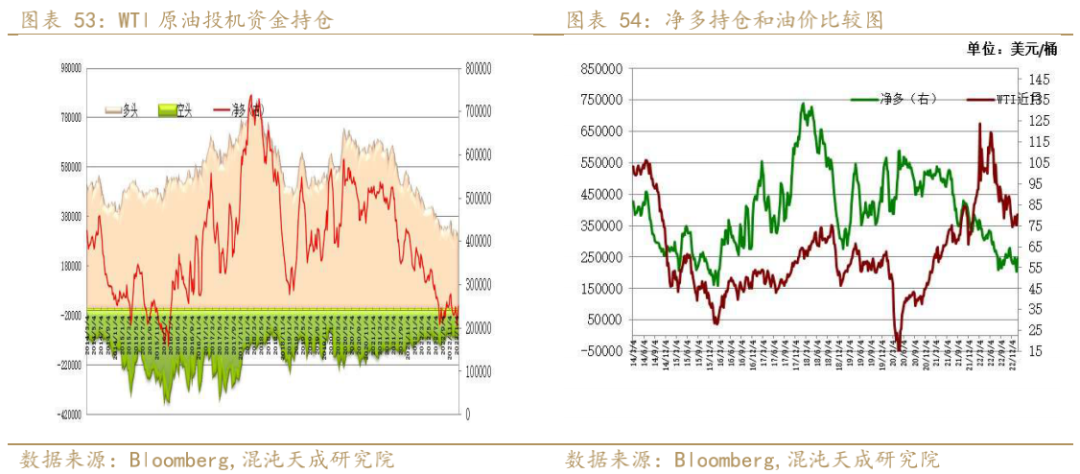

据美国商品期货管理委员会每周五发布的数据显示,截止1月24日的一周,非商业投资者在纽约商品交易所净多持仓周度从23.9万手回升至25.0万手,投机净多头持续上升。

五

原油后市展望:中俄变量提振油价,短期有回调风险中期看多

俄罗斯宣布减产,中国需求复苏最陡峭时期已过,后续复苏进程仍需更多刺激政策,欧美在加息进程中需求疲弱,但美国就业体现出较强韧性,短期矛盾不明显,中期仍看好在中国需求带动下油价震荡上行。