导语:今日连粕主力09合约大幅下跌,收盘报收于3307元/吨,跌87元/吨,日跌幅2.56%,创下4月17日以来的单日最大跌幅。而就在上周,连粕盘面还出现了“五连阳”,局面似乎在3321点一线反弹后好了起来,但今日的下跌又给了市场迎头一棒,不禁让人重新审视当前国内豆粕市场,究竟何时可以止跌反弹?本文简析一二:

大豆播种较为顺利 CBOT美豆未注入天气升水

自5月以来,CBOT美豆也呈现单边下跌态势,并在7月1日触及2020年以来的低位1097美分/蒲。南美方面,今年阿根廷大豆产量有所恢复,五一节后虽然短暂传来消息称巴西受洪水侵袭,但由于当时巴西大豆已基本收割完毕,因此未能对大豆产量造成太大影响,巴西大豆仍是创纪录丰产局面。另一方面,当前美豆播种也比较顺利,截至上周日美国大豆播种进度为97%,五年同期均值为95%,优良率为67%,市场预期为68%,上年同期为51%。此外,6月底的两份USDA报告也以中性为主。

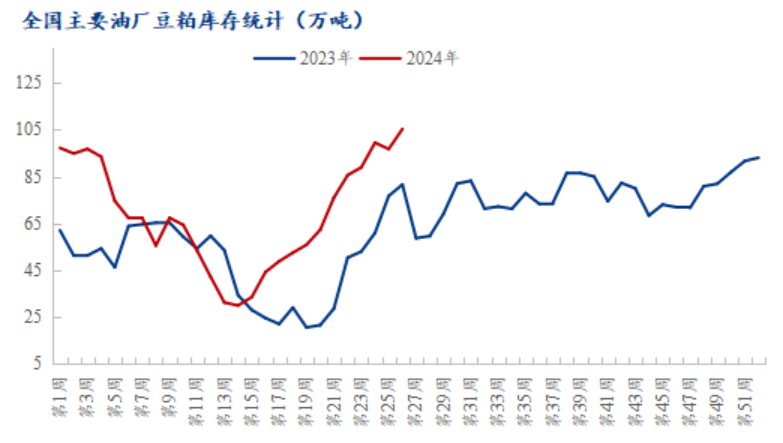

供应压力尚未缓解 油厂豆粕库存突破100吨

截至上周五,油厂豆粕库存正式突破100万吨,这标志着国内豆粕现货压力来到了最大的时候,不少油厂面临着库存偏高的风险。今年油厂累库的节奏呈现了拐点时间点早和累库速度快的特点,早在第14周便迎来了库存的拐点,此后一路上升,比去年至少提前了1个月的时间。5-7月份月均900万吨以上的油厂大豆到港量叠加下游需求不振,今年的豆粕去库之路将会走的更加艰难。据Mysteel数据显示,预计2024年8月到港1050万吨,9月850万吨,由此可见豆粕供应宽松局面仍会维持较长时间。

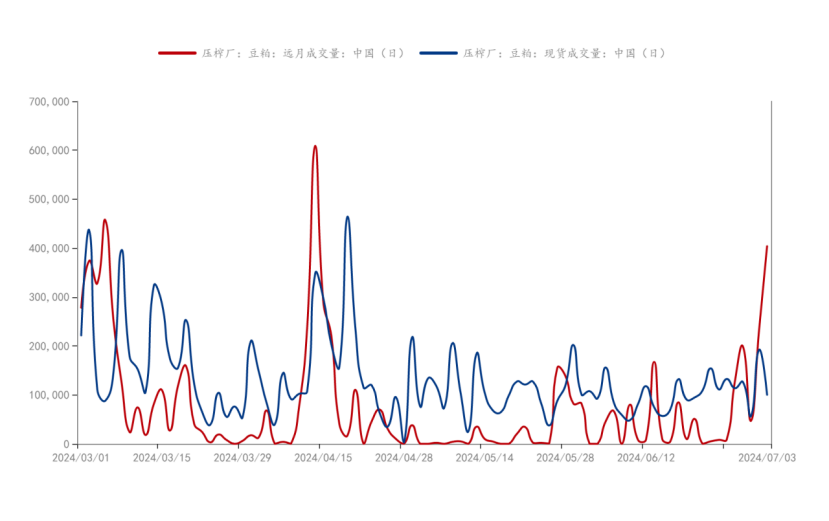

现货成交惨淡 下游采购积极性较差

今年以来,下游饲料需求表现不佳,饲料企业采购豆粕积极性也比较差。一方面,虽然生猪行情近期有所回暖,但今年大部分时间段养殖利润并不好,家禽表现也比较一般,水产养殖亏损更为严重,饲料需求低迷;另一方面,饲料企业当前的合同较为充足,进入6月份以来,不少饲料企业开始执行高价基差的合同,一吨普遍亏损几百元,因此对于现货的采购积极性较差,基本维持刚需。观察近期油厂成交也不难发现,现货成交量稳定在10万吨左右,并未出现放量的情况。

综上所述:今日豆粕盘面在美豆休市的情况下大幅下跌,是国内现货压力仍然较大的表现,但考虑到美豆已跌至成本线附近,近期美豆支撑也比较强劲,因此连粕09在3200元/吨附近应有支撑,但想要扭转局面,仍需等待油厂豆粕去库,供应压力缓解。接下来8-9月大豆到港量将有所减少,且处于美豆关键生长期内,美豆天气炒作仍有空间。对于下游饲料企业而言,短期内逢跌补库拉低采购成本仍是最优策略。