【有色早评】镍铁价格持续上升,不锈钢成本支撑加强

有色早评 | 2025年2月27日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

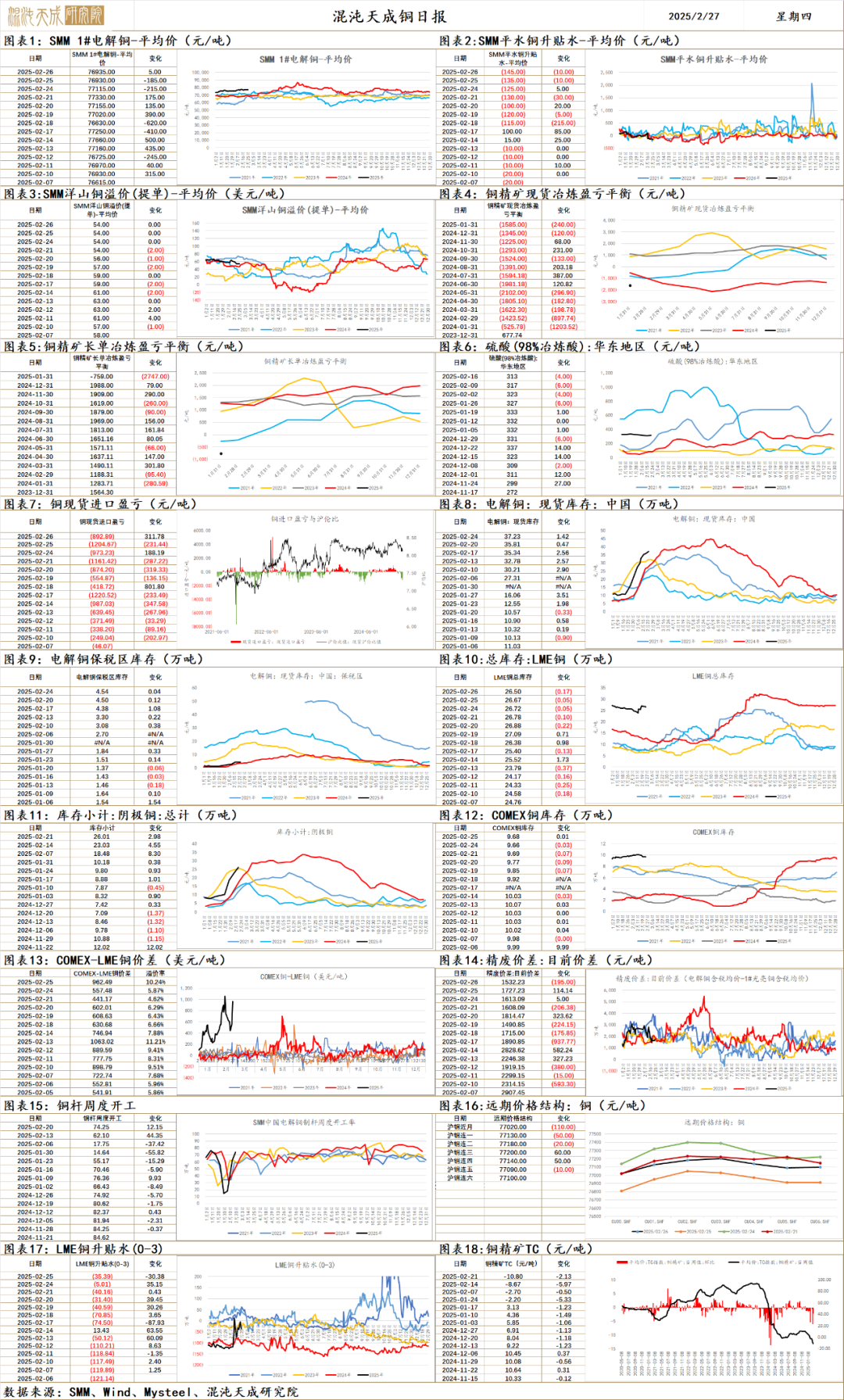

铜

内盘铜走势震荡偏弱,开盘受到前日特朗普关税政策和外盘铜的带动出现了一定程度回弹,但上方压制明显后开始震荡走弱,特别是美盘时间,伴随着宏观环境趋紧,Comex铜下行明显从而带动沪铜走弱。

宏观方面,美国1月新屋销售年化月率下降10.5%,至65.7万户,与上周1月成屋销售一样出现大幅下滑。从高频的MBA申领数据来看仍受到高利率的压制,购房者负担仍较重。这与近期公布的美国零售销售,服务业PMI和房地产数据都共同指向了美国经济走弱的趋势,并直接影响需求。特朗普此前公布的铜关税政策预期开始逐步消化,在出现短期溢价上行后跟随经济放缓预期而出现回落。随后美国总统特朗普发表最新言论,威胁要对从欧盟进口的商品征收25%的关税,他抨击欧盟,称欧盟“成立的目的就是要搞垮美国”。投资者对经济环境和关税前景进行了评估,美元指数小幅回升从而形成市场压制。

供需方面,原料趋紧预期再次升温,冶炼环境仍较差,现货铜精矿粗炼费深跌至-11美元/干吨,智利“停电”开始逐步恢复,部分贸易商和冶炼厂表示,基于矿山的厂内库存,不会对发运产生影响,停电带来的供应得到一定缓解,但整体供给仍维持偏紧态势。不过从实际需求来看仍未出现明显的抬升,国内铜加工企业开工率维持较低水平,库存尚在高位,因此供需现状暂未明显收紧,但是全球整体供需后续矛盾将扩大。

总体来看,原料供应趋紧引发的减产担忧,供应端相对受限,但全球需求伴随宏观环境一定程度放缓,整体维持震荡趋势。国内方面后续重点关注市场对政策刺激预期的变化,国际主要关注美国经济放缓的预期变化和特朗普关税政策。

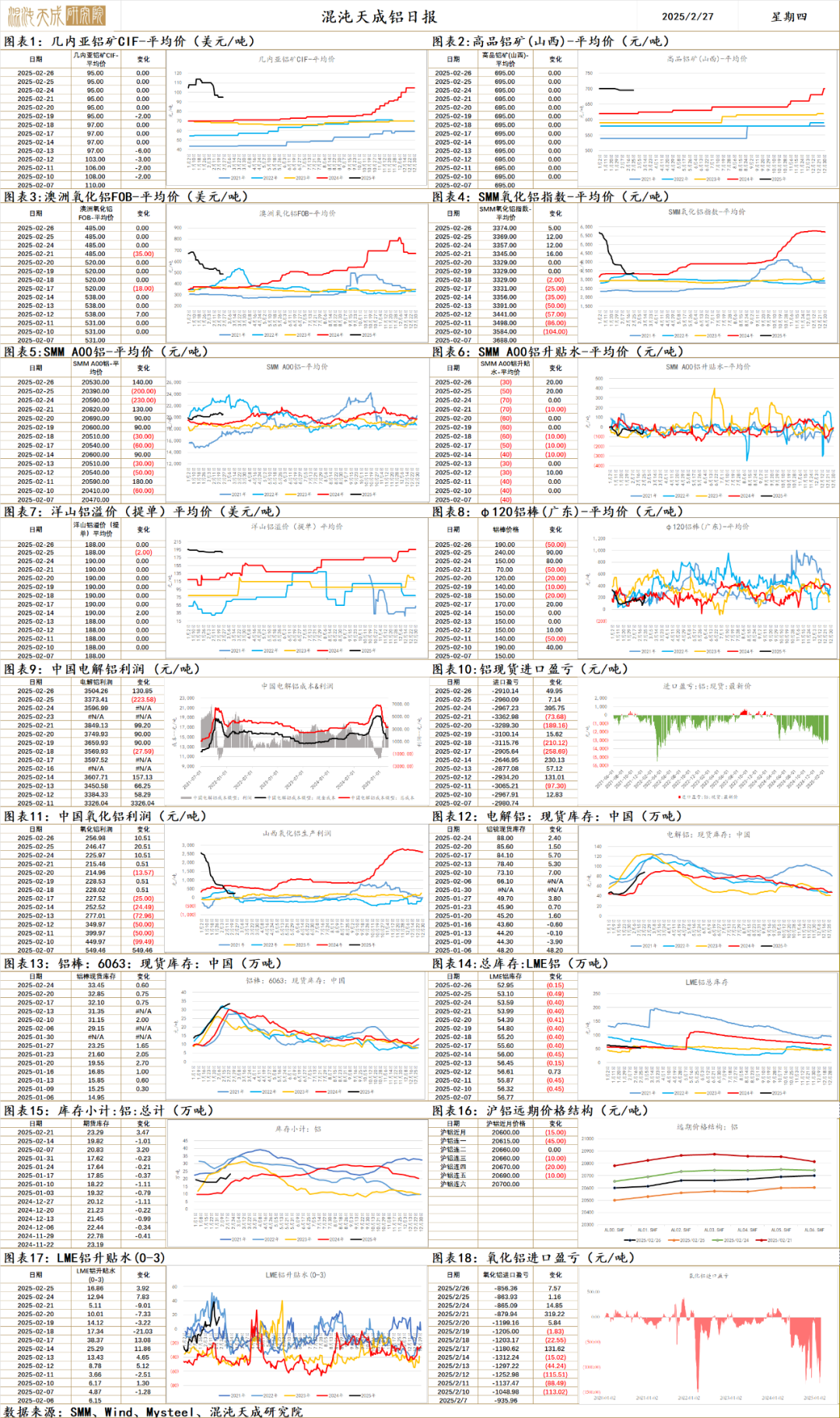

铝

铝 2025.2.27

一、市场观点

国内3月两会临近,我国财政端政策持续加码的长期叙事不变,维持国内经济稳中向好发展主基调不变。美联储1月暂停降息,美今年降息节奏放缓市场基本充分计价,美ISM制造业PMI重回枯荣线以上,工业需求仍有支撑。特朗普下令对铜进口可能征收的新关税展开新调查,关税影响再起。海外仍处降息周期下,现实有支撑不会去交易衰退。俄美展开谈判取得进展,俄乌冲突即将走向缓和。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝供应增量有限。尼日利亚准备重启年产能20万吨的Alscon铝冶炼厂,涉及产能20万吨,影响较小。国内四川地区电解铝将逐步复产,前期因负反馈减产产能合计达22.5万吨。

需求端,春节后下游开工率环比回升,铝锭+铝棒社库环比+3至121.5万吨。光伏2024年新增装机维持较高增速,考虑到光伏行业为应对产能过剩,由光伏协会牵头自律减产,25年新增装机增速中性预期可能会放缓。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳。

原料端,出口签单月内已达10-15万吨,非铝需求开始补库,期货库存上行,氧化铝流通现货减少,现货价格止跌回升,期价反弹。据钢联,按周度高频产量数据测算,国内氧化铝供需过剩是在扩大的,据调研了解到出口在增加,所以国内的过剩幅度并没有进一步扩大,同时非铝需求入场补库,期货库存增加,抽离了现货的流动性。据钢联数据,氧化铝累库趋势不变,后续关注氧化铝产能变动情况。同时随着进口铝土矿发运增多,铝土矿库存环比上行,进口矿价松动,氧化铝成本端有进一步向下坍塌的风险。

整体来看,关税影响再起,海外工业需求仍有支撑,铝价走势偏震荡,逢低做多思路为主。出口及非铝需求提振,国内氧化铝现货价格止跌,期价反弹。随着供需转过剩,氧化铝回归成本定价,后续关注的点在于成本有多少下行空间,对应盘面就还有多少下跌空间,短期盘面下跌出现了抵抗,但总体下行趋势不变,逢高做空。

二、消息面

1.【力拓新西兰铝冶炼厂推迟Tiwai生产线增产至8月31日】据外媒消息,力拓新西兰铝冶炼厂(NZAS)2月25日宣布,将原定的Tiwai电解铝厂生产线增产计划推迟至8月31日,以确保电力公司Meridian Energy在冬季获得50兆瓦电力。去年因能源短缺,NZAS实施205兆瓦减负荷,现正逐步恢复生产,但增产过程复杂,预计4月才能全面恢复。NZAS表示,此决定不影响员工及重启自2020年因疫情关闭的第四条生产线的计划。去年公司曾与电力供应商达成协议减产200MW以上,随水位上升计划增产,原预计4月全面运营,现推迟至至少9月。(上海金属网编译)

2.【Alba2024年铝产量创纪录,但2025年前景存忧】外媒2月25日消息,巴林铝业公司(Alba)公布其2024年业绩报告。报告显示其财务收入显著增长,同时铝产量达到1622261吨的新高。全年公司利润为1.845亿巴林第纳尔,较上一年度同期的1.18亿巴林第纳尔增长56.4%。根据报告,尽管面临市场挑战,Alba公司全年原铝销量仍达到1611638吨,同比增长1%。Alba预计,2025年市场将持续波动,由于贸易紧张局势的潜在复苏。在需求方面,Alba预计,在全球需求上半年持续低迷之后,下半年将逐步复苏。与此同时,随着中国接近4500万吨的产能上限,供应增长预计仍将有限。(上海金属网编译)

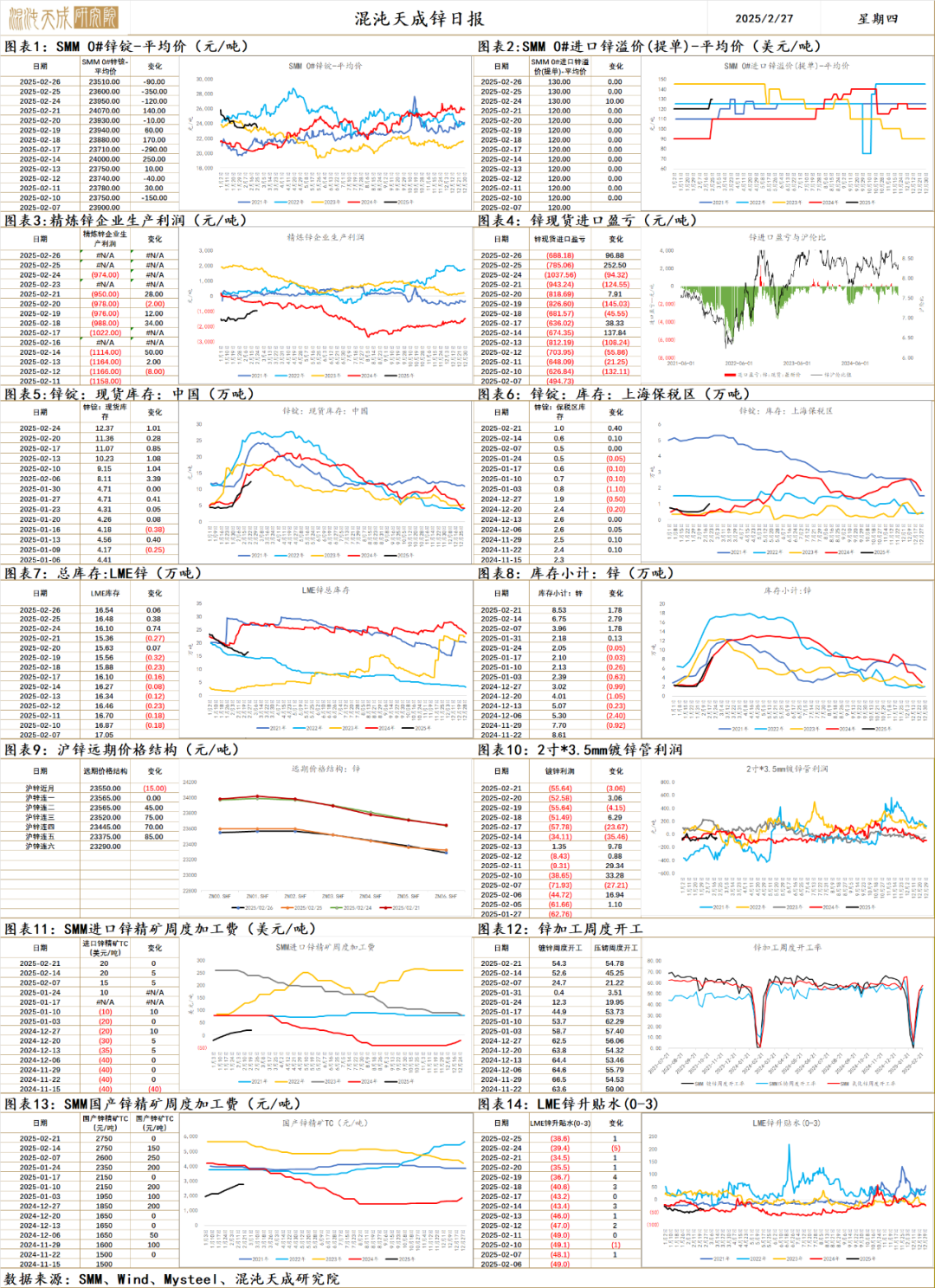

锌

锌 2025.2.27

一、市场观点

国内3月两会临近,我国财政端政策持续加码的长期叙事不变,维持国内经济稳中向好发展主基调不变。美联储1月暂停降息,美今年降息节奏放缓市场基本充分计价,美ISM制造业PMI重回枯荣线以上,工业需求仍有支撑。特朗普下令对铜进口可能征收的新关税展开新调查,关税影响再起。海外仍处降息周期下,现实有支撑不会去交易衰退。俄美展开谈判取得进展,俄乌冲突预计即将走向缓和。

供给端,节后锌精矿TC延续上行,环比持平至2750元,冶炼厂锌精矿库存已补至同期中位水平以上,挺TC意愿强,冶炼亏损环比继续收窄,供给有增量预期。1月国内锌产量环比上行,后续仍有上行预期。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳,国内库存环比+1至12.4万吨,春节期间累库幅度中性偏低,社库仍处同期低位,关注后续复工情况。

总体来说,关税影响再起,海外工业需求仍有支撑。精矿TC环比持稳上行,国内炼厂有复产预期,国内社库仍处低位,锌价短期仍存支撑,短期观望,关注高空的趋势机会。

二、消息面

1.【上期所同意安徽九华新材料股份有限公司变更注册企业名称】近期,我所收到安徽九华新材料股份有限公司报送的相关申请材料。根据《上海期货交易所有色金属交割商品管理规定》等有关规定,经研究决定:一、同意安徽铜冠有色金属(池州)有限责任公司的注册企业名称变更为“安徽九华新材料股份有限公司”;二、同意安徽九华新材料股份有限公司生产的“铜冠”牌铅锭(Pb99.994、Pb99.996)、锌锭变更产品标识;三、自公告之日起,上述产品可用于我所铅锭、锌锭期货合约的履约交割。使用原企业名称标识的产品不得生成标准仓单,原已生成的标准仓单可继续使用直至注销。详见!(上海期货交易所)

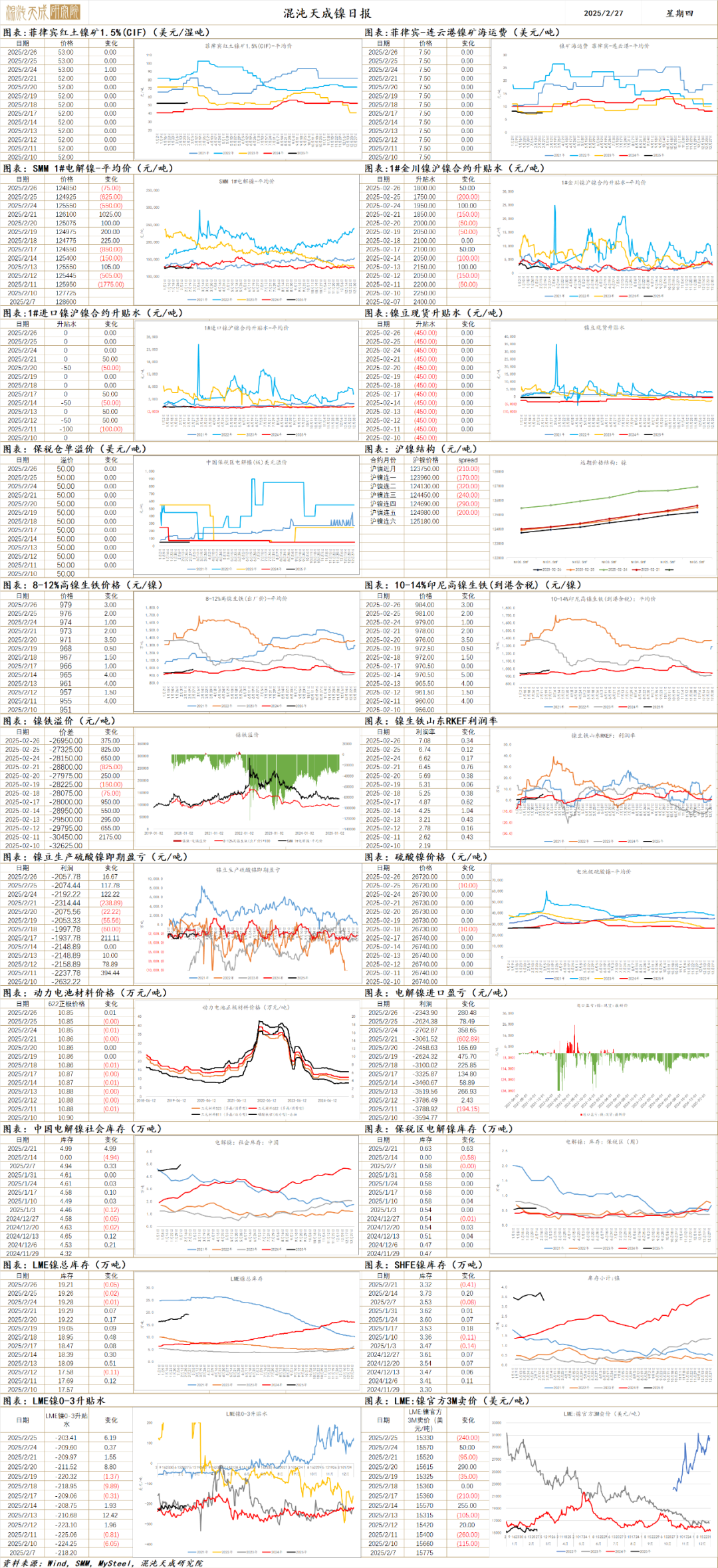

镍

镍 2025.02.27

一、市场观点

昨日沪镍主力合约收盘价124130元/吨,涨幅-0.52%。夜盘主力合约收盘价125030元/吨,涨幅0.71%。金川镍升贴水+50至1800元/吨,进口镍升贴水维持0元/吨,镍豆升贴水维持-450元/吨;伦镍升贴水+6.19至-203.41美元/吨。

供应端,印尼能源与矿产资源部再次表示要削减RKAB配额,但目前具体的措施与数量仍未确定,而昨日印尼经济委员会成员表示印尼镍产能将在两年内大量增长,印尼市场对削减配额的传闻反应谨慎。菲律宾镍矿因雨季供应仍未恢复,镍矿供应仍偏紧张。加工端国内精炼镍开工维持高位,1月全国精炼镍月产量继续升高,一级镍供应压力上升。

需求端,国内不锈钢产量1月环比下降16.9%,同比上升4.4%,基本符合预期,2月排产预计环比回升9.9%,同比上升23.4%,镍铁需求稳定。上周不锈钢市场有回暖迹象,但目前基建地产开工率偏低,不锈钢需求能否持续仍待观察。新能源汽车销量随持续增长,三元电池装机占比继续下降,1月装机同比下降32%,电车对镍需求并未有明显增长。

后市来看,原料端,印尼削减RKAB配额的具体措施仍未落地,是否对已下发的配额进行削减对后续影响较大,等待具体措施出台。供应端,一二级镍产能持续释放,印尼仍计划大幅提升镍铁与MHP产能,国内精炼镍产能大量释放,过剩程度加重。需求端不锈钢需求稳定,三元电池需求持续偏弱,一二级镍现货整体供需过剩压力较大。中长期来看全球镍产业链供需过剩的格局维持,仍处于有过剩产能待出清的阶段。若印尼仍维持大量释放镍产能的政策,镍供需宽松格局维持,预计镍价仍将维持偏弱震荡。后续关注印尼产业政策,过剩产能出清,以及宏观环境走向。

二、消息与数据

1、【印尼国家经济委员会成员Seto:到2027年印尼镍产能将显著增长】据外电2月26日消息,印尼国家经济委员会成员Septian Hario Seto周三表示,印尼镍产能将在两年内大幅增长。Seto在上海举行的Fastmarkets会议上表示,到2027年,镍生铁(NPI)和镍铁(Ferronickel)产能将从2025年的209.2万吨增至248.7万吨。同期,氢氧化镍钴(MHP)将从44.5万吨增至91.7万吨。(文华财经编译)

2、【Merdeka Battery获得14亿美元贷款用于新建镍厂】外媒2月25日消息,据PT Merdeka Battery Materials的一份声明称,该镍生产商已获得14亿美元贷款,用于资助位于苏拉威西岛的一座工厂的建设。声明称,Bangkok银行等多家银行提供了七年期优先担保无追索权贷款。印尼苏拉威西镍钴公司(PT Sulawesi Nickel Cobalt)是这笔贷款的借款人,贷款资金将用于为位于印尼莫罗瓦利工业园区内的一座高压酸浸厂的建设提供资金。此类加工厂将生产用于电动汽车电池的镍或钴化学品。中国浙江华友钴业的子公司将负责新HPAL工厂的建设。该项目总投资约18亿美元,从1月开始建设时间为18个月。建成后该厂将具备每年9万吨的产能。根据声明,PT Merdeka Battery通过其子公司PT Merdeka Energi Baru间接拥有苏拉威西镍钴公司的股份,该子公司控制着该镍公司50.1%的股份。(上海金属网)

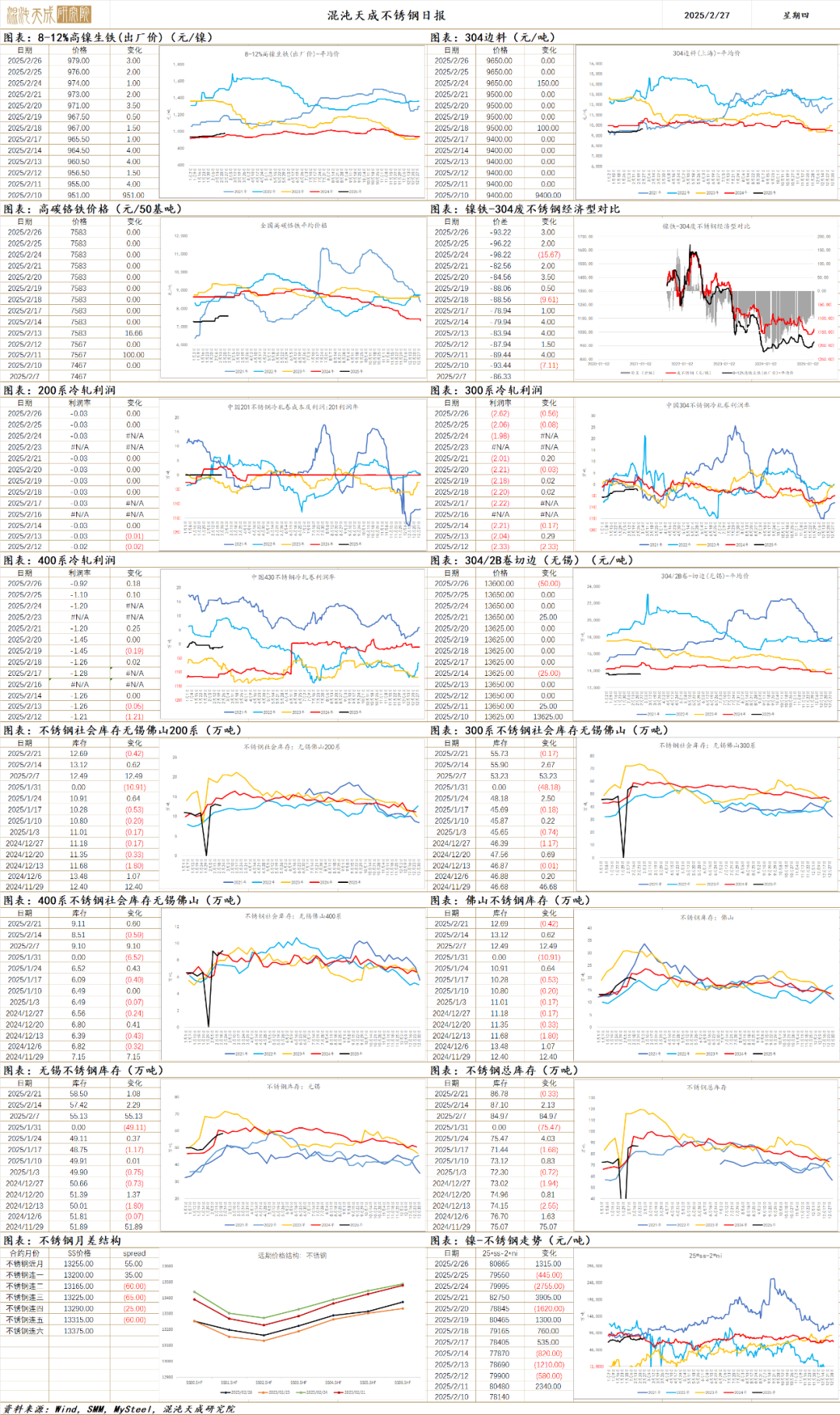

不锈钢

不锈钢 2025.02.27

一、市场观点

昨日不锈钢主力合约收盘价13165元/吨,涨幅-0.30%。夜盘不锈钢主力合约收盘价13190元/吨,涨幅0.50%。无锡现货基差升水-50至15元/吨;主力合约持仓-7666至162846手;仓单+1495至92033手。

原料端,昨日SMM高镍生铁指数+2.97至982.75元/镍点。印尼传出德龙镍铁厂大幅减产消息,当地矿价持续上涨,原料端镍铁价格回升,不锈钢成本支撑偏强。

供应端,1月国内不锈钢粗钢产量274.52万吨,环比下降22.17%,同比下降9.13%,受假期影响,1月产量环比下降,节后不锈钢产线复工速度较快,2月产量预计回升,不锈钢供应压力不减。

需求端,现货方面,上周现货市场有回暖迹象,但下游地产基建项目资金到位率与复工进度显著低于常年,下游需求能否持续仍存疑。

整体而言,由于镍铁价格仍在上涨,不锈钢成本支撑较强。供需层面,2月不锈钢排产迅速回升,印尼部分产能近期或中断生产,但在不锈钢产能明显过剩环境下影响有限。产能不断释放下,预计未来产量仍不断提升。需求端短期成交有回暖迹象,但整体下游基建地产环节复工节奏偏缓,资金到位率偏低,需求回暖持续性存疑。当前不锈钢供给充足,需求预期偏弱,供需仍偏宽松,但原料端镍铁价格不断回升,成本支撑近期持续走强,弱供需与强成本支撑下,不锈钢价格上下空间有限。后续观察过剩产能退出情况,原料价格走向,以及宏观环境走向。

二、消息与数据

1、【青山控股位列《2024胡润中国500强》第67位】2月25日,胡润研究院发布《2024胡润中国500强》榜单。其中,青山控股排名第67位,较2023年排名下跌10位。(胡润百富)

2、【芜湖造船厂手持化学品船订单份额跃升至全球第一】从安徽省工信厅获悉,截至目前,芜湖造船厂承建的6600吨级甲醇双燃料不锈钢化学品船型系列海外订单,已连续开工6艘,其手持化学品船订单份额跃升至全球第一。(芜湖新闻网)

3、【佛山不锈钢样本库存持续累库】据51不锈钢佛山不锈钢标本库存最新数据显示:本周库存总量较上周增6.28%。其中,市场最关注的300系冷轧迎来第7次增加,本次增幅为12.62%。(52bxg)

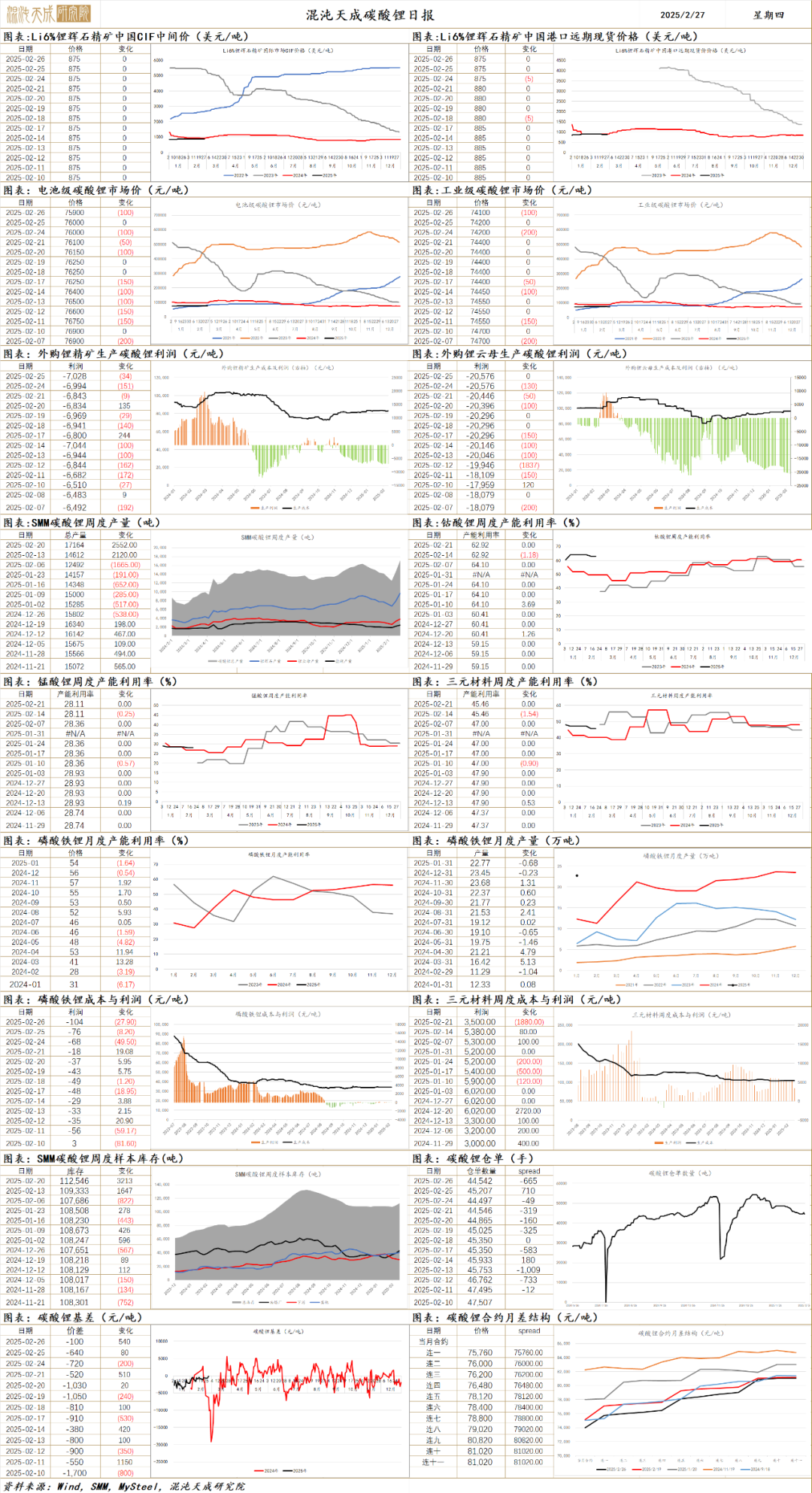

碳酸锂

碳酸锂 2025.02.27

一、市场观点

昨日碳酸锂主力合约收盘价76000元/吨,涨幅-1.12%,加权指数收盘价76159元/吨,涨幅1.09%;交易所仓单数量-665至44542吨;主力合约持仓量+15392至264594手;电池级碳酸锂现货报价-100至75900元/吨,工业级碳酸锂现货报价-100至74100元/吨;港口锂辉石远期现货报价维持875美元/吨。

供应端,国内周度碳酸锂产量创新高,供应压力延续。海内外锂资源产能扩张的进程延续,供应压力短期未见缓解趋势。

需求端,2月锂电排产因假期环比下滑,同比翻倍,1月储能端系统招标量同比上升超100%,需求整体来看碳酸锂需求预计仍维持较高增速增长。

综合来看,海内外锂资源项目逐步投产,碳酸锂供应仍处于产能扩张趋势中,下游锂电动力端与储能端需求预计持续增长。碳酸锂供需两旺,供需宽松格局延续。且由于新投产项目成本较低,碳酸锂平均生产成本进一步下降,预计碳酸锂价格会随之逐步下移。短期由于国内碳酸锂供应量迅速上升,过剩格局凸显,库存高位累积,价格承压。后续关注碳酸锂供需匹配的进程情况,以及海外新能源政策方向。

二、消息与数据

1、【Sibanye不会继续投资美国Rhyolite Ridge锂项目】据外电2月26日消息,Sibanye Stillwater周三表示,将不会继续投资位于美国内华达州的Rhyolite Ridge锂项目,因为该项目不符合其投资标准。这家总部位于约翰内斯堡的矿商在2021年同意与澳大利亚上市的Ioneer成立锂合资企业,作为其电池金属多元化计划的一部分。Sibanye表示,在评估对计划中的锂矿的最新研究后,决定不再进行额外投资。Sibanye表示:“在谨慎的价格假设下,该锂项目不符合Sibanye Stillwater的投资门槛。”(文华财经)

2、【国轩年产10GWh新能源重卡电芯项目开工】唐山国轩年产10GWh新能源重卡电芯项目,于2025年1月23日获批河北省重点前期项目,目前已完成项目立项,2月下旬通过“拿地即开工”程序取得施工许可。项目总投资35亿元,占地159.2亩,总建筑面积6万平方米,主要建设年产10GWh新能源重卡动力电池生产线,并配套建设动力电池上下游产业链,建设无尘生产车间、Pack组装生产线、测试检验生产线等配套及辅助设施。项目建成后,与先期项目合计产能达30GWh。(长城网)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。