PTA 向上空间有限

今年PTA经历了最为惨淡的三季度,主力合约从高点6112元/吨跌至最低4636元/吨,跌幅达到了24%。9月中上旬,市场持续看空成本端原油、成品油、芳烃价格,加之中国聚酯消费疲软预期升温,PTA价格出现了加速下跌,创下2022年以来的新低。然而9月24日央行首次创设结构性货币政策工具支持资本市场,首期互换便利操作规模5000亿元,带动股市大幅反弹。宏观预期有所好转,带动聚酯产业链产销回暖,PTA价格反弹至5000元/吨附近。

三季度PX大幅向下让利,然而近期下跌速度过快,在汽油裂解价差好转的背景下存在反弹动能。在美联储降息50BP靴子落地、油价触底反弹之后,亚洲地区集中出现汽油的超卖头寸补空需求,MX、甲苯等产品的调油经济性好转,从而支撑PX估值企稳反弹。

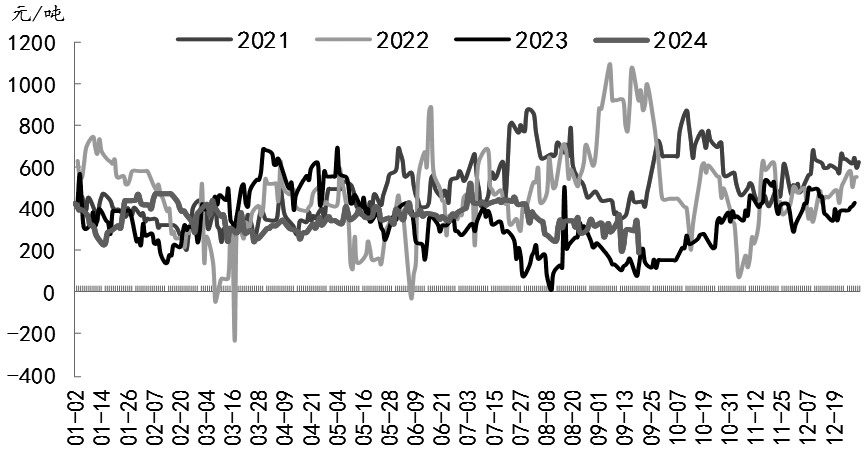

当前PTA加工费偏低,9月供需紧平衡。PTA工厂9月的加工利润有所压缩,蓬威石化长停,恒力石化、桐昆石化、英力士等多套装置检修落地,逸盛大化装置降负荷,9月上旬累库速度有所放缓,下旬转为去库格局。

当前产业链的最大堵点在于聚酯环节的高库存,负反馈格局一时难以扭转。9月聚酯开工率季节性回升至88%以上。为了缓解库存压力,8—9月聚酯工厂开始降价促销,织造工厂入场囤货为旺季做准备。然而原材料跌价速度过快,终端用户悔单的情况时有发生,企业对未来纺服消费信心不足,坯布库存消化困难。即使未来秋冬订单好转,传导到聚酯环节也需要一定的时间。

图为PTA加工费

当前是聚酯环节最后的旺季,PTA多头年内最后的机会。10月之后瓶片消费进入淡季,11月纺服的内需及外贸订单也逐步加工完毕,年底如果纺服零售未能明显提振市场信心,那么织造工厂将提前放假,聚酯产品库存消化难度也将加大。届时不得不面临降负荷去库存的局面,PTA刚需也将受到挤压。供应端,2024年年底新凤鸣300万吨的新装置将投产,供应增加需求下滑,四季度PTA供应将进一步过剩。

总结来看,PTA当前估值合理,短期受宏观层面情绪及资金影响较大,出现反弹行情,然而上方空间有限,中长期驱动继续向下。过去的两年里,油品全球范围内的错配鼓励了海内外炼厂产能的集中投放,对芳烃聚酯产品造成了反向利空影响。目前PX-石脑油价差已经重新回归170~190美元/吨, PTA加工费降至300元/吨以下,这两个环节的加工费估值已经处于行业平均加工费水平以下。不过纯苯价格处于历史高位,PX单个产品亏损不影响甲苯歧化等单元的整体开工率。四季度在油品及聚酯消费走弱的驱动下,PTA估值仍有下探空间。(作者单位:国泰君安期货)

来源:期货日报网