中钨高新:上半年净利同比下39.3% 供应端从紧 未来钨价下跌空间有限

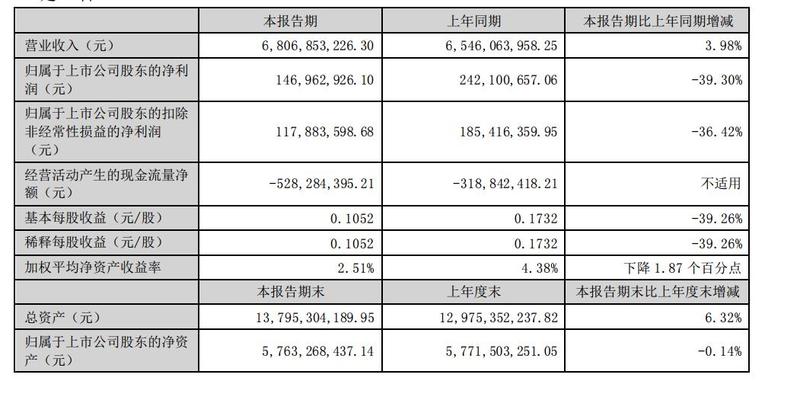

中钨高新近日发布的2024年半年度报告显示:2024年上半年,公司实现营业收入68.07亿元,同比增长3.98%;归母净利润1.47亿元,同比下降39.3%。

中钨高新介绍:今年上半年,公司从事的主要业务包括硬质合金和钨、钼、钽、铌等有色金属及其深加工产品和装备的研制、开发、生产、销售及贸易业务等。报告期内,公司主要业务及产品未发生变化。公司硬质合金产品产量近7200吨,稳居世界第一。

谈及产品优势,中钨高新介绍:公司硬质合金产品门类规格齐全,包括从初级加工的钨粉末制品到高附加值的硬质合金刀片、刀具等;切削刀具、硬质合金轧辊、精密零件、硬面材料及球齿等多个品种规模位居中国第一。在规模优势的基础上,公司不断优化产品结构,终端产品重心不断移向高附加值、具有明显竞争优势的市场。报告期内,数控刀片销量超6000万片,同比增长超20%;PCB工具持续突破长径比极限,试制出超大长径比微型钻头(长径比超50倍),开发出新型涂层工艺,部分产品寿命提升3-4倍;补齐高性能螺旋孔棒产品空白,产品性能接近国际领先企业,无粘结相镜头模具材料实现国产化突破,主要指标达到或超过进口材质等。

中钨高新还介绍了公司的原料供应保障优势:公司是中国五矿旗下钨产业的运营管理平台,管理及运营着集矿山、冶炼、加工与贸易于一体的完 整钨产业链。公司受托管理范围内的钨资源储量、钨冶炼年生产能力均居行业前位,有力地保障了公司 原材料的供应能力。

中钨高新公告了其2024年上半年的营业收入构成情况:

多家券商发布了点评中钨高新业绩的研报,部分研报内容如下:

民生证券8月27日发布研报称,给予中钨高新推荐评级。评级理由主要包括:1)事件:公司发布2024年半年报:2024H1,公司实现营收68.07亿元,同比+3.98%;归母净利润1.47亿元,同比-39.3%;扣非归母净利1.18亿元,同比-36.42%。分季度看,2024Q2,公司实现营收38.4亿元,同比+10.06%、环比+29.44%;归母净利润0.83亿元,同比-41.62%、环比+30.16%;扣非归母净利0.72亿元,同比-25.17%、环比+55.66%;2)2024H1点评:数控刀片产量同比增长20%,上游涨价侵蚀利润;3)2024Q2点评:费用端拖累业绩;4)核心看点:柿竹园公司即将注入,补齐资源短板。风险提示:项目不及预期;技术研发风险;下游需求不及预期等。

西南证券8月23日发布研报称,给予中钨高新买入评级。评级理由主要包括:1)2024H1整体下游需求承压,公司营收增长稳健,数控刀片销量增长超20%;2)原材料价格上行叠加弱需求,公司盈利能力承压;3)矿山注入逐步落地,公司经营稳定性增强。风险提示:宏观经济波动风险,资产注入不及预期风险,原材料价格波动风险。

此外,中钨高新8月27日公告的日前结束机构调研的记录显示:

1.公司数控刀片上半年增速较快的原因是?目前刀具产品市场的竞争态势? 以及公司目前应对竞争的策略?

中钨高新回应:上半年,公司数控刀片销量增长了37%,主要原因在于:第一,千方百计抓市场,提高市占率。第二,依靠科技创新,加大研发投入,研发领域的投入主要在高端刀具领域,包括汽车用刀具、航天航空用刀具等,上半年我们在高端刀具产品的研发技术积累,也反映在了销量上。第三,直销业务大幅提升,其中,株钻公司上半年直销业务增长率达到40%。

目前市场整体竞争态势还是比较激烈,下游市场需求疲软,特别是一些中低端的刀具竞争非常激烈。公司目前应对策略即继续调整结构,提升中高端刀具领域市占率水平,抢占高端市场,例如航天航空、船舶等市场,这是由于高端市场产品需求和订单量还在稳步增长。

2.研发费用第二季度同比增长幅度较大的原因?公司研发费用下半年和上半年相比,情况如何?

中钨高新回应:公司研发是持续性的,研发费用是根据研发项目的进度情况所发生的投入。研发费用同比大幅增长也反映出公司持续加大技术创新的导向,公司并不会因为经济形势严峻,营收效益压力大,就减少研发投入。

公司总的方向肯定是持续加大研发投入,但是具体情况还是要看下半年研发项目的进度情况。

3.公司的定增并购受到第三方机构天职国际会计师事务所的影响,请问后续应该如何应对?

中钨高新回应:目前判断对公司本次交易影响有限。公司已发布了公告,会及时更换审计机构,尽快完成相关工作。该事件对公司本次并购不会造成实质性的影响,只是会对推进进度造成一定影响。

4.公司在航天航空领域的研发投入转化公司收入、订单或者潜在订单的情况如何?

中钨高新回应:公司在航天航空领域的研发转化需要一定的时间周期。目前公司在航天航空领域的研发,在国内领先程度相对较高,公司在该领域有较多的刀具直供客户。今年在航天航空刀具领域也取得了新的突破,在航天航空刀具整包方面,有新的项目,未来对公司整个航天航空刀具包括高端刀具规模的扩大,有显著的支撑作用。面临竞争加剧的形势,航天航空刀具的需求还在持续增长,其附加值也高,因此未来公司还是会继续加大对航天航空刀具的研发投入。

5.上半年刀具产品在海外市场的增速如何?上半年刀具产品在海外市场的收入情况如何,然后海外各地区的占比是什么样的?

中钨高新回应:销量收入增速下降但毛利率水平上涨。刀具收入在海外市场下降主要原因在于欧洲经济复苏不及预期,导致某些产品的销量下滑,但是海外刀具板块整体的毛利率水平同比保持了上升,原因在于海外刀具产品的销售结构偏中高端,销售价格体系较为稳定。

公司海外刀具市场收入规模大体在4-5亿左右,其中,占比最大的还是欧洲市场,其次是涉及到电子信息产品的东南亚市场,占比也较高。

6.柿竹园公司注入的进展如何?

中钨高新回应:在国资委批复之后,公司筹备召开股东大会,在此期间,收到了天职国际会计师事务所受处罚被暂停证券服务资格的通知,因此公司延后了召开股东大会的时间。后续工作流程大致为:安排更换新的审计机构,并进场完成相关审计工作,重新组织召开股东大会,向交易所上报材料,获得交易所审批通过后,向证监会申请办理注册。这是大致的一个进程节点。公司一定会全力以赴,抓紧时间推进本次交易。

7.刀片、微钻、粉末制品和硬质合金其他制品等产品的调价幅度?

中钨高新回应:数控刀片上半年的均价9块左右,较去年同期下降;微钻产品单价较一季度基本稳定。 粉末制品由于更靠近上游钨精矿,其价格跟随钨价较紧,今年上半年,表现出了“量价齐升”的状态。至于其他硬质合金的话,细分产品不同,价格表现差异较大。

8.对后续原材料这个价格走势的判断?

中钨高新回应:今年上半年,钨行业上游价格涨幅和终端需求阶段性脱钩,对下游企业的影响还是比较大的。钨精矿价格在二季度有明显的回落,也是由于前期下游需求偏弱逐步向产业链上游传导。二季度行业下游企业经营情况出现阶段性好转,销量上涨,同样传导回上游,目前钨精矿的价格又开始起稳回升。因此,上下游的传导和相互影响具有滞后的反应。

整体上看,我们认为钨精矿的价格会围绕价格中枢上下波动,长期来看的话应该是向好的。钨精矿开采受到国家配额管控较严,供应端从紧,未来钨价下跌空间有限,更多可能还是围绕当前的价格中轴波动并保持向上态势。

9.株钻公司成功中标中航旗下企业二期刀具总包项目,二期业务总包的金额或者说盈利能力相比一期有什么变化,以及还有那些值得关注的点?

中钨高新回应:今年,公司在航空航天领域取得了一项较大的突破,即株钻公司成功中标了中航企业二期刀具总包项目。通过一期的磨合,二期项目的定价更合理,金额更大,期限更长,服务的车间和设备数量均有较大增长。株钻公司在项目实施过程中,也积累了更为丰富的航空航天行业服务经验。这也将是公司向中高端刀具持续发力的一个突破点,未来能去辐射到更多的高端客户。

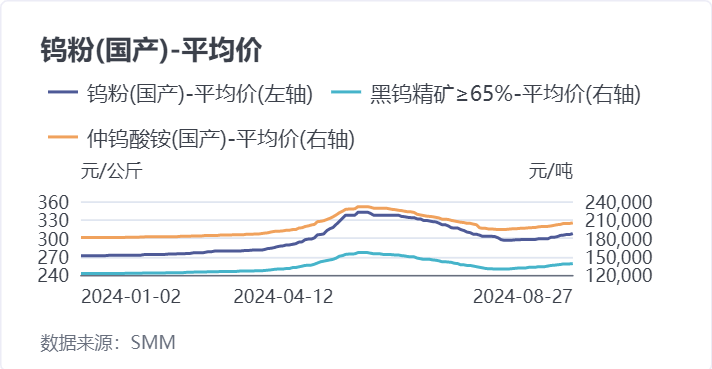

受原料供应偏紧等的影响,钨产业链价格今年上半年整体呈现上涨趋势,不过,受下游“畏高”明显,市场成交不佳等因素影响,钨价自5月27日起便开启了整体的下调之路,使得钨矿上半年最终的涨幅有所收窄。从黑钨精矿(≥65%)的上半年走势来看:其均价2023年12月29日的价格为122500元/标吨,2024年6月28日的均价为141500元/标吨,其今年上半年上涨了19000元/标吨,半年度涨幅为15.51%。

回顾仲钨酸铵(国产)今年上半年的历史价格走势可以看到,2023年12月29日,仲钨酸铵(国产)均价181000元/吨;2024年6月28日的均价为211000元/吨,半年的时间里,其均价上涨了30000元/吨,半年度的涨幅为16.57%。

钨价经历了自5月下旬开始的两个多月的下跌调整之后,市场的低价货源不断被消耗,钨精矿价格已接近社会库存的成本线,而受市场可流通货源减少、低价货源难觅等的影响,钨价自7月30日出现了整体的上行趋势。

日前,工信部等下发了2024年全国钨精矿开采总量控制指标为114000吨。从近年的全国钨精矿开采总量控制指标来看,2020年-2024年,钨精矿开采总量控制指标呈现连续小幅增加的趋势。其中,2021年钨精矿开采总量控制指标同比增2.86%,2022年钨精矿开采总量控制指标同比增0.93%,2023年钨精矿开采总量控制指标同比增1.83%,2024年钨精矿开采总量控制指标同比增2.7%。

据SMM了解,随着今年钨矿开采总量的小幅增加,被不少市场人士解读为有望缓解钨矿供应略紧的局面,不过,钨矿指标下发到开采仍需要一定的时间,目前市场可流通货源不多,钨原料端供应偏紧的局面暂时难以缓解,或将支撑钨价继续上行。

来源:SMM