紫金矿业:上半年净利同比增46.42% 矿产铜、金同比分别增5.3%、9.5%

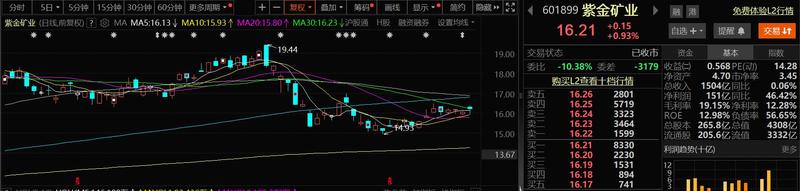

SMM8月26日讯:紫金矿业8月26日股价出现上涨,截至8月26日收盘,紫金矿业涨0.93%,报16.21元/股。

消息面上:紫金矿业8月24日发布的2024年半年报显示:公司业绩指标再创新高,实现利润总额216亿元、同比增长38.9%,归母净利润151亿元、同比增长46.4%,扣非后归母净利润154.3亿元,同比增长59.8%;经营活动产生的现金流量净额204亿元,同比增长27.6%,稳健充沛。期末资产总额3,689亿元,其中归母净资产1,264亿元,分别较期初增长7.6%、17.6%;资产负债率下降3个百分点至56.7%,资产结构显著优化。行业地位持续提升,公司位居2024年《福布斯》全球上市公司第267位,及其中上榜的全球黄金企业第1位、全球金属矿业企业第5位;《财富》世界500强第364位。

主营金属量价齐升、尽产尽销,实现矿产铜51.9万吨、矿产金35.4吨、矿产锌(铅)22.2万吨、矿产银210.3吨,其中矿产铜、金同比增速分别为5.3%和9.5%;整体矿产品毛利率同比增加5.6个百分点至57.3%。“控本”成为年度重点工作,强化国际事业管理委员会、锂产业领导小组、金融委员会等职能,攻坚海外项目等重点领域成本控制并取得阶段性成果;上半年,公司铜精矿、金精矿销售成本环比分别下降8.8%和6.7%。

紫金矿业半年报显示:资源为王,新一轮找矿取得重大成果

公司自主找矿勘探具有比较竞争优势,并高度重视既有矿床的经济技术重新评价。上半年,公司旗下巨龙铜矿和黑龙江铜山铜矿的重大地质找矿勘查成果获得自然资源主管部门评审通过;其中,巨龙矿区累计查明资源量铜2,588万吨、钼167.2万吨、银1.5万吨,为中国备案资源量最大铜矿山;铜山矿新增铜资源量365万吨,其深部揭露的Ⅴ号矿体为中国东北地区近四十年唯一探明的超大型铜矿体;两宗铜矿合计新增铜资源量1,837.7万吨、铜储量577.7万吨,约占中国2022年末铜储量的14.2%。上半年,塞尔维亚佩吉铜金矿南部MG勘查有望新探获大型高品位铜金矿床,武里蒂卡金矿、马诺诺锂矿东北部、诺顿金田、山西紫金、湘源锂矿、备战铁矿等勘探均取得积极进展。

上半年,公司权益口径资源量较年初增加铜619.7万吨,金53.71吨,银3,334吨。按控股企业100%口径及联营合营企业权益口径计算,上半年末保有探明、控制及推断的总资源量为铜10,467万吨、金3,528吨、锌(铅)1,212万吨、银28,380吨,锂(LCE)1,411万吨;其中,保有证实储量和可信储量:铜4,382万吨、金1,322吨、锌(铅)506万吨、银2,653吨、锂(LCE)505万吨。

紫金矿业还介绍:增量项目稳步推进:一批重磅增量项目跑出“紫金速度”。卡莫阿铜矿三期选厂提前半年建成投产,达产后年产铜将提升至60万吨以上,晋升为非洲最大、全球第三大铜矿;萨瓦亚尔顿金矿240万吨/年采选和5吨/年黄金冶炼项目如期建成投产。塞紫铜和塞紫金年总产铜45万吨工程、巨龙铜矿二期改扩建后一期及二期年总产铜30-35万吨工程,黑龙江铜山矿地采、圭亚那奥罗拉地采一期、“两湖两矿”锂板块建设等有序推进。

紫金矿业介绍了半年度具体的经营情况:

铜:上半年,矿山产铜518,570吨,同比增长5.3%(上年同期:492,241吨);冶炼产铜391,515吨,同比增长8.4%(上年同期:361,287吨)。铜业务销售收入占上半年内营业收入的29%(抵销后),毛利占集团毛利的49.1%。

金:上半年,矿山产金35,406千克(1,138,322盎司),同比上升9.5%(上年同期:32,338千克)。冶炼加工及贸易金113,849千克(3,660,312盎司),同比下降5.1%(上年同期:120,013千克)。黄金业务销售收入占上半年内营业收入的46.5%(抵销后),毛利占集团毛利的28.3%。(1盎司=31.1035克)

锌(铅):上半年,矿山产锌精矿含锌200,083吨、矿产铅精矿含铅21,862吨。冶炼生产锌锭180,612吨,同比上升1.8%(上年同期:177,405吨)。锌(铅)业务销售收入占上半年内营业收入的3.4%(抵销后),毛利占集团毛利的4.2%。

白银:上半年,矿山产银210,252千克,同比增长1.3%(上年同期:207,643千克);冶炼副产银283,074千克,同比下降10.1%(上年同期:314,844千克)。白银业务销售收入占上半年内营业收入的1%(抵销后),毛利占集团毛利的2.2%。

锂:全球锂市场过剩压力明显,锂价弱势运行没有显著改变。公司完善项目各项权证,压实锂业务低成本运营策略,合理控制“两湖两矿”锂项目建设进度及投产节奏,加大投资成本控制,优化工艺指标,尽力降低投产后的运营成本。上半年,湖南道县湘源硬岩锂矿(100%权益)锂(LCE)一期产量239吨,二期500万吨/年采选工程及其余锂矿项目建设有序推进。

铁、钼、钨、钴、硫酸等:报告期,生产铁精矿88万吨,同比下降30.7%(上年同期:127万吨)。矿山产钼4,174吨、钨2,059吨、钴439吨。铜、锌及金冶炼副产硫酸186万吨,同比上升10%(上年同期:169万吨)。铁、钼、钨、钴、硫酸等其他产品销售收入占报告期内营业收入的20.1%(抵销后),产品毛利占集团毛利的16.2%。

清洁能源发电:报告期,可再生(新)能源发电量3.51亿度,同比增长60%,其中光伏发电5,622万度。公司控股子公司龙净环保“环保+新能源”双轮驱动产业布局持续推进,大气污染治理业务稳中有升,经营现金流比去年同期增长近500%;矿山风光绿电项目布局加快,拉果错“零碳提锂”源网荷储示范项目、乌恰光伏项目一期实现并网发电,同时启动新能源矿山装备业务,助力公司旗下矿山装备“油改电”,产业协同进一步深化。

紫金矿业在半年报中介绍介绍:公司综合毛利率为19.2%,同比增加4.5个百分点,其中,矿产品毛利率为57.3%,同比增加5.6个百分点,上升主要是因为:1)矿产铜、矿产金产销量同比增加;2)金属销售价格同比上涨;3)通过控本增效,部分矿产品成本下降。

回顾铜、金等的上半年走势可以看出:

铜方面:回顾今年上半年的铜价走势可以看到:今年上半年,宏观、基本面以及资金面等多种因素共振,带动铜价飞升,三大铜期货均在5月创下历史新高,沪铜半年线的涨幅为13.63%、伦铜半年线涨幅为12%、COMEX铜的半年线涨幅为12.4%。以SMM1#电解铜的价格走势为例:SMM1#电解铜2023年12月29日的均价为69230元/吨,2024年6月28日的均价为77615元/吨,其均价半年上涨了8385元/吨,半年度涨幅为12.11%。

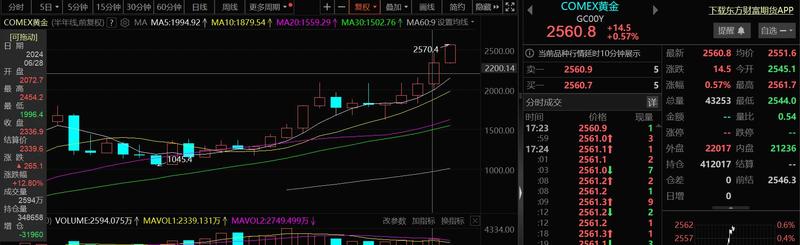

黄金方面:金价的上涨丰厚了不少金企的利润,继COMEX黄金2023年年线涨13.45%,COMEX黄金2024年上半年上涨了12.8%,其上半年更是屡屡刷新历史新高。近来,受美联储9月降息几成定居以及地缘冲突升级带来的避险情绪升温等因素的影响,金价再次刷新历史新高至2570.4美元/盎司。

近来多家券商发布了点评紫金矿业的研报,部分研报内容如下:

国信证券8月26日发布研报称,给予紫金矿业优于大市评级。评级理由主要包括:1)核心矿产品产量方面:上半年,公司矿产金产量35.41吨,同比+9.5%;2)核心矿产品成本方面:上半年,公司矿产金单位成本为227元/克;3)公司新项目建设有序推进,新质生产力不断构建。风险提示:项目建设进度不达预期,矿产品销售价格不达预期。

中邮证券8月25日发布研报称,给予紫金矿业买入评级。评级理由主要包括:1)产量:铜金继续保持高增速;2)估值提升的底层逻辑,成本控制能力得到持续验证;3)持续增储,新一轮找矿取得重大成果;4)战略目标清晰,继续向全球铜金矿山领导企业迈进。风险提示:铜金价格超预期下跌,公司项目进度不及预期等。

开源证券8月25日发布研报称,给予紫金矿业买入评级。评级理由主要包括:1)铜金业务迎量价齐升,成本上升态势得到扼制;2)资源为王,持续发挥在自主找矿勘探领域的比较优势。风险提示:原材料价格波动风险;政策变动风险;项目进展不及预期风险。

来源:SMM