Mysteel周报:汽车原材料价格监测(4.1-4.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收136.64点,周环比下跌1.19%。供应方面,本周五大钢材品种供应865.21吨,周环比增9.51万吨,增幅1.1%。本周五大钢材品种产量除线材外周环比均有所上升,主因在于部分区域产量由降转增,产量增幅主要体现在中厚板与螺纹钢。库存方面,本周五大钢材总库存2241.19万吨,周环比降100万吨,降幅4.3%。本周五大品种库存周环比均有所下降。消费方面,本周五大品种周消费量为965.21万吨,增幅1.0%;其中建材消费环比下降3.1%,板材消费环比上升4.0%。本周五大品种表观消费较上周环比进一步增加,整体需求表现持续恢复。铜市方面:宏观方面,3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI升至50.8%,重返扩张区间。非制造业PMI扩张加快升至53.0%,企业生产经营活动加快,我国经济景气水平回升。美国2月核心PCE物价指数同比增长2.8%,为2021年3月以来最低,和市场预期一致,较1月上修0.1个百分点的增速2.9%放缓。2月核心PCE环比增长放缓至0.3%,也符合预期,1月增速由0.4%上修至0.5%。2月通胀调整后实际个人消费支出环比增长0.4%,较1月的下降0.2%回升,而且正增长的增速高于市场预期的0.1%。基本面方面,上周下游订单表现一般,部分下游企业体现出了一定的假期的备货需求,加之铜价上涨带来的畏涨买盘情绪,因此成交表现并未受到高铜价的过分打击,整体来看假期所带来的备货刚需依然存在。铝市方面:上周铝价高位震荡运行,现货市场交投表现尚可。周初现货市场到货增加,但市场节前备货情绪小幅回暖,叠加节后进入叫个,持货商转借售流通收紧现货升贴水小幅上涨,下游则按需采购,市场成交相对活跃。随后两天铝价大幅拉升,现货市场延续向好,库存小幅增加导致现货流通性相对充足,但铝价冲高至2万附近,刺激部分持货商积极出货变现,高铝价对需求有一定抑制,谨情绪渐起,但刚需采购支撑交投,成交表现尚可。

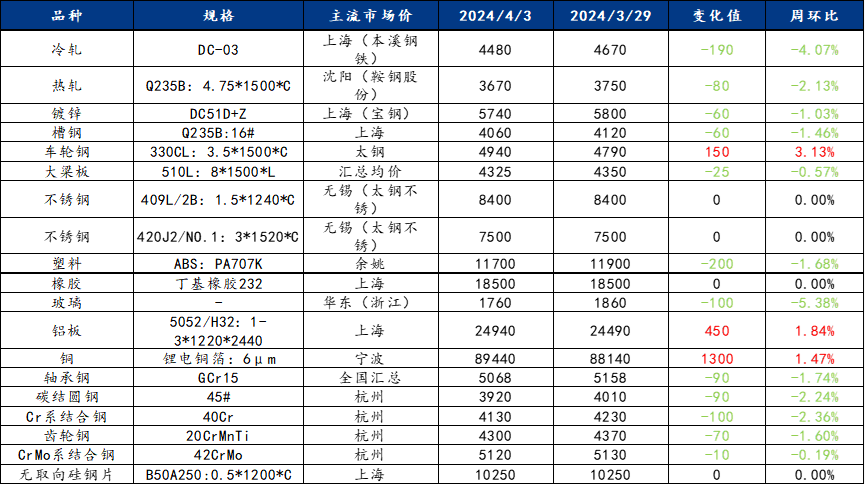

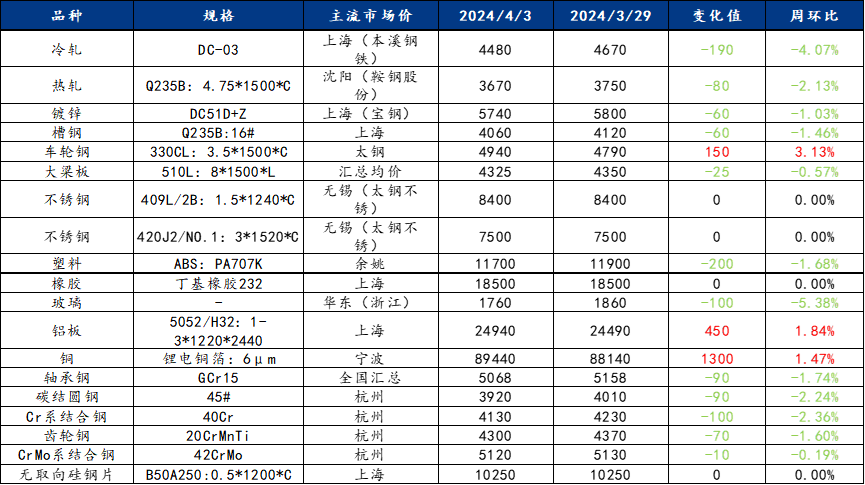

一、原材料品种价格监测

截止2024年4月3日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下行,供应高位,冷轧板卷价格偏弱运行

本周冷轧板卷产量86.96万吨,环比增加0.7万吨。库存方面,当前冷轧钢厂库存39.59万吨,环比减少1.11万吨,社会库存151.72万吨,环比减少2.35万吨。本周全国冷轧板卷市场价格持续下跌,整体均价重心下移运行,节前市场释放部分终端需求,节假日期间市场需求较差,市场整体成交表现不佳,市场心态仍谨慎偏悲观,本周冷轧总库存出现小幅降低。基本面看,本周钢厂开工率周环比持平,产能利用率周环比小幅上涨,钢厂开工率与产能利用率持续处于高位状态,本周产量虽小幅微增,但社库和厂库均出现下滑,整体库存下降。市场方面,本周黑色期货盘面先扬后抑,但贸易商操作主要以出货为主,冷轧上涨空间有限,再加上节假日需求不佳,本周冷轧市场价格仍以下跌为主。当前钢厂供应持续维持高位,但市场需求并未有大幅变化,综合来看,在供需矛盾下,下周全国冷轧板卷价格或将震荡偏弱运行为主。

主要内容摘要②——热卷:热轧板卷价格继续下行 市场成交较弱

本周国内热轧板卷价格继续下跌。全国24个主要市场3.0mm热轧板卷价格均价为3795元/吨,较上周下跌14元/吨;4.75mm热轧板卷均价为3729元/吨,较上周下跌14元/吨。从各区域的库存数据看,降幅最大的区域是华中,较上周降1.80万吨,增幅最大的区域是西南,较上周增加0.53万吨。本周市场库存小幅增加,目前需求依然较差,在市场供给持续高位的情况下,降库较为困难。市场经历小幅反弹后再次下调,市场抄底意愿有所减弱,下游囤货积极性不佳,观望情绪浓厚,短期内价格或将震荡弱势运行。

主要内容摘要③——优特钢:上周全国优特钢价格继续下跌,预计本周优特钢市场小幅下行

上周优特钢主流品种价格下跌,其中45#收4030元/吨,周环比下跌56元/吨 ;40Cr收4282元/吨,周环比下跌57元/吨;20CrMnTi收4396元/吨,周环比下跌62元/吨;CrMo收5158元/吨,周环比下跌57元/吨。

供应方面,上周共有10家钢厂发布调价信息,累计发布调价信息10次。3月全国优特钢棒材(46家样本)产量436.3万吨,环比增加23.82万吨,同比增加52.25万吨;4月预计产量440.5万吨,环比增加4.2万吨,同比增加41.21万吨。

库存方面,据贸易商反馈,清明节期间市场出货不佳,社会库存小幅增加。全国优特钢棒材样本总库存266.34万吨,周环比减少8.42万吨,降幅3.06%。月环比减少15.84万吨,年同比增加65.22万吨。

需求方面,上周全国优特钢市场成交一般,终端订单有限,按需拿货为主。截止4月7日,本周样本贸易企业日成交均值6.36万吨,周环比增加2.05万吨,增幅47.56%。

综合来看,上周全国优特钢市场价格下跌。市场方面,本周节前期螺先扬后抑,受买涨不买跌影响,市场节前成交较好,但本周市场情绪依然偏弱。需求端恢复情况尚不明朗,终端刚需拿货,市场整体成交表现一般 。钢厂方面,钢厂调价以下调为主。情绪方面,市场情绪依然悲观,谨慎观望去库为主。综上所述,预计下周优特钢市场小幅下行。

主要内容摘要④——不锈钢:周内不锈钢价格震荡偏强,下周预计或将窄幅震荡运行

不锈钢期货盘面震荡偏强运行,钢厂新开201冷轧卷板盘价持稳运行,一定程度上对现货价格有支撑作用,现货市场有所提振,价格存在小幅拉涨,但由于成交仍处于弱势,需求提升幅度有限,下游仍以刚需采购节奏为主,贸易商出于库存以及资金的双重压力下,并未存在过多的涨价空间,上涨受限,且成交并不理想。从基本面的情况上来看,不锈钢仍处于供大于求的局面。虽然镍铁的价格有所回落,但是现货价格基本贴近成本线,钢厂的利润被极度压缩,生产成本上无法给底部过多的空间。而下游需求并没有太大的改变,市场成交围绕着刚需少量采购,且以低价资源为主,不锈钢上涨受阻。预计不锈钢现货价格仍以窄幅震荡的局面运行。

三、汽车行业原材料基本面分析——有色篇

主要内容摘要⑤——铝:

上周铝价高位震荡运行,现货市场交投表现尚可。周初现货市场到货增加,但市场节前备货情绪小幅回暖,叠加节后进入叫个,持货商转借售流通收紧现货升贴水小幅上涨,下游则按需采购,市场成交相对活跃。随后两天铝价大幅拉升,现货市场延续向好,库存小幅增加导致现货流通性相对充足,但铝价冲高至2万附近,刺激部分持货商积极出货变现,高铝价对需求有一定抑制,谨情绪渐起,但刚需采购支撑交投,成交表现尚可。

四、汽车行业动态信息一览

1、恒大汽车:纽顿集团战略投资终止

据恒大汽车公告,纽顿集团战略投资终止,公司此前拟议的交易及债转股的条款修订尚未取得任何进一步进展。

恒大汽车表示,将不会召开股东大会以批准,也不会刊发任何内容有关(其中包括)特别授权、纽顿集团股份认购协议、拟议交易、清洗豁免、建议修订、债转股认购协议、抵销协议及债转股的通函。公司将不再就拟议交易及债转股的进展进一步刊发每月公告。

由于股份认购不再进行,根据收购守则规则26的规定,认购人无义务就其及与其一致行动人士尚未拥有或同意收购的所有已发行股份提出无条件强制性全面要约。公司将不会向执行人员提出申请,寻求其同意特别交易。

2、清明小长假车市近10个汽车品牌出台促销政策

汽车贷款政策“松绑”后的清明节小长假,新车终端市场开始了新一波的竞争周期,一汽丰田、东风本田等借助最新金融政策积极“参战”。

4月5日,一汽丰田宣布,即日起至4月30日推出至高8年0首付、36期0利率、505弹性金融方案等多重金融政策。“在2024年国内车市‘卷’出新高度的背景下,‘以旧换新’将成为拉动汽车市场需求的新引擎,此次《关于调整汽车贷款有关政策的通知》的发布,将进一步促进汽车梯次消费、更新消费,换购比例的增大将带来可观的汽车销售增量。”一汽丰田方面表示。

同日东风本田亦公布了最新促销政策,内容包括:购CR-V可享以旧换新0首付、至高2万元补贴;购CIVIC思域可享以旧换新0首付、年利率低至1.99%;购英仕派可享以旧换新0首付、至高2万元补贴;购HR-V可享以旧换新0首付、至高4千元补贴;购XR-V可享以旧换新0首付、年利率低至1.99%等。

前述车企关于金融政策的更新,均为针对中国人民银行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》(下称“《通知》”)的响应。彼时《通知》中明确提出,自用传统动力汽车、自用新能源汽车贷款最高发放比例由金融机构自主确定。这意味着,自用汽车贷款最高发放比例可升至“100%”。

依靠金融政策调整促进汽车消费的同时,众多车企也在不遗余力加大参与“价格战”的力度。

一汽丰田表示,即日起推出“以旧焕新20亿钜惠”活动,其中包含至高1.6万元的置换补贴、车主入店即享价值498元回厂礼等福利;根据广汽本田4月政策,购雅阁至高可享4.3万元补贴(1.1万元置换补贴+3.2万元购车补贴)、购皓影至高可享4万元补贴(1.1万元置换补贴+2.9万元购车补贴)、购冠道至高可享5.1万元补贴(1.1万元置换补贴+4万元购车补贴)、购奥德赛至高可享5.1万元补贴(1.1万元置换补贴+4万元购车补贴)等。

据财联社记者不完全统计,进入4月份以来,已有近10个汽车品牌推出了最新购车促销政策,除前述品牌外还包括特斯拉、北京汽车、奇瑞、捷达、蔚来、岚图等。

“各车企一方面被卷入价格战漩涡,不断降低售价;另一方面产品升级换代又要不断加大投入,盈利能力受到极大考验,迫切需要调整盈利模式。”乘联会秘书长崔东树认为,由于“价格战”的持续,造成众多汽车品牌的潜客较多,很多燃油车用户处于观望状态。“预计在厂家和国家以旧换新政策清晰以及5-6月市场旺季来到时,将共同推动市场恢复。”