Mysteel:PSL重启--空窗期内的意外之喜

核心观点:1、PSL为抵押补充贷款,实行“特定用途、专款专用、保本微利、确保安全”的原则,属于央行的结构性货币政策工具之一,借款只能用于央行规定的用途。PSL主要用于支持棚改、重大水利工程、人民币“走出去”等项目贷款,具有成本低、期限长等特点。目前PSL贷款利率只有2.4%,较1年期中期借贷便利低10bp,较一般贷款利率低超过200bp,对于借贷机构而言,PSL贷款成本很低。

2、 PSL兼具结构性贷款和基础货币投放的功能,起到了宽货币、宽信用的作用,大有接力万亿国债之势,继续支撑社融增长。此次PSL或用于“三大工程”,并预计投放时间会有所持续,利好房地产行业发展。

3、“三大工程”作为长期项目,预计PSL投放也会在时间上有所持续,第一轮PSL投放维持时间将近5年,投放总量约6084亿元,因此此轮PSL投放总量也有较大上升空间。但值得注意的是,此轮PSL若定向用于支持“三大工程”的落地,那影响必然不及首轮投放。

正文:

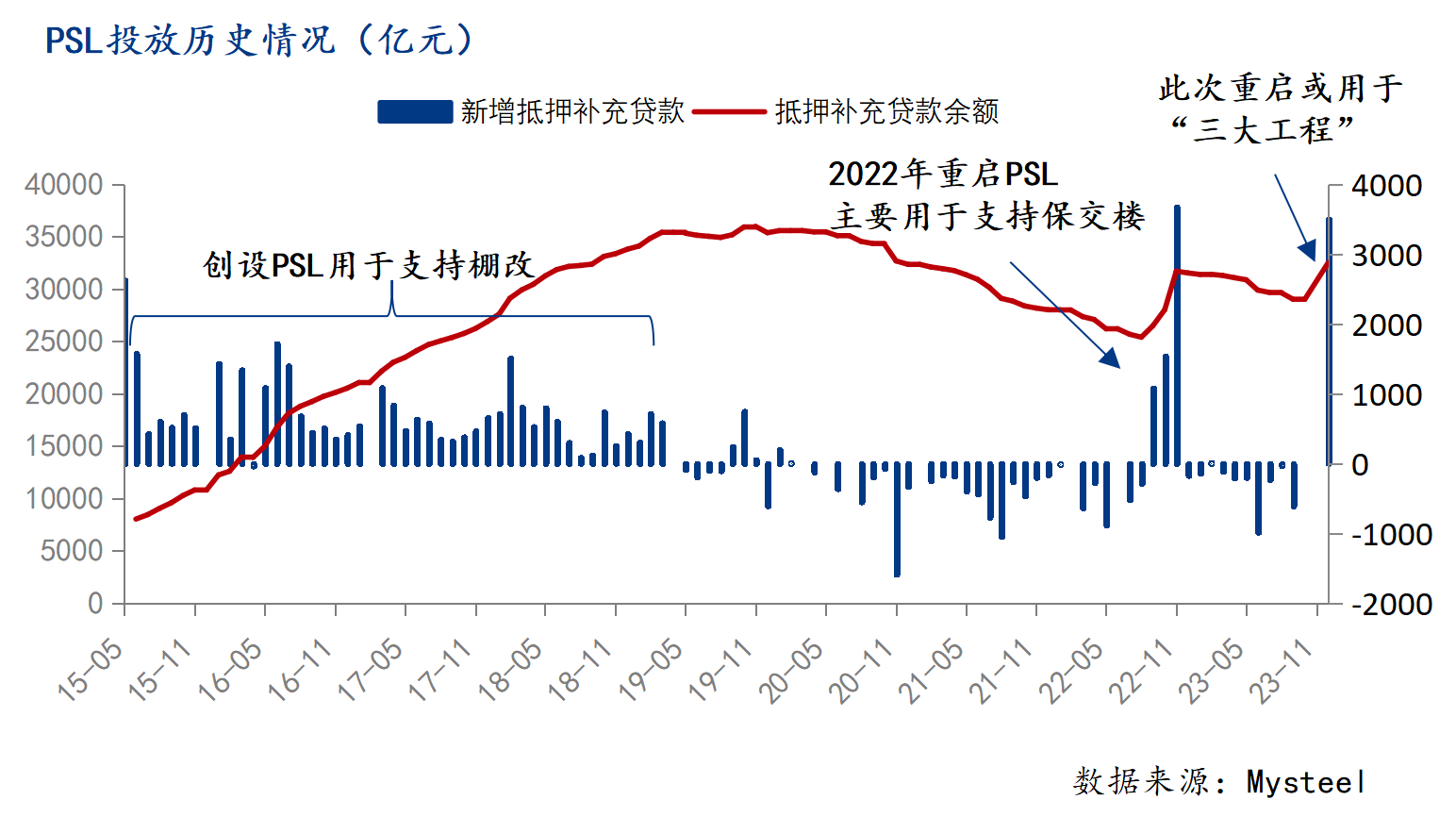

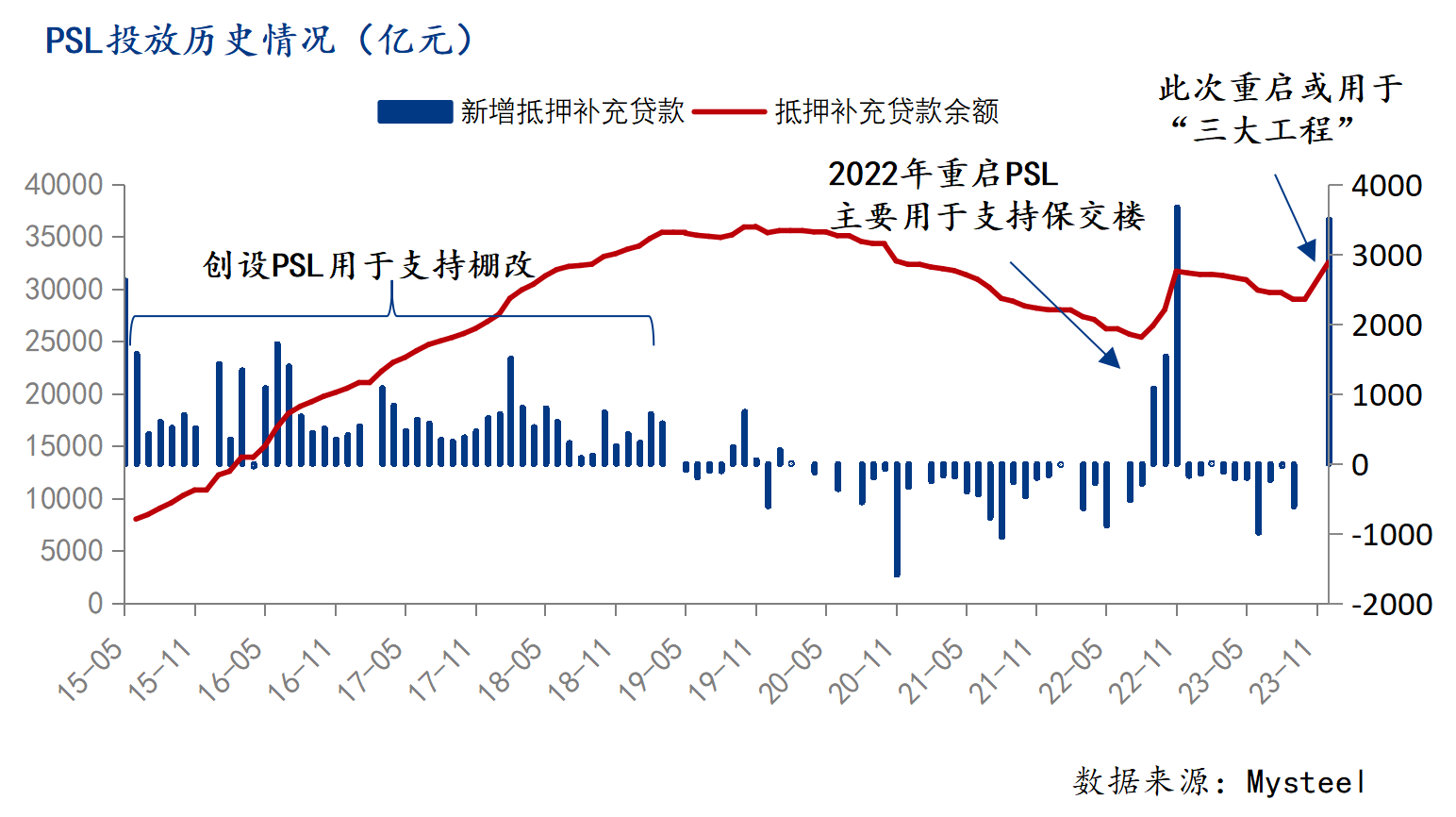

PSL时隔一年重启,单月新增规模为历史第三高。2024年1月2日,中国人民银行官网披露,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。PSL创设于2014年4月,上次PSL暂停于2022年11月,时隔一年央行再次重启PSL,并且此次投放量为3500亿元,单月新增规模为历史第三高(前两次分别为:2022年11月,新增3675亿元;2014年12月,新增3831亿元)。前几日公布的12月份PMI数据继续下降,除了产需均降之外,需求端的疲态继续凸显。市场对这些现状没有改善是有准备的。正如我们此前指出的那样,在宏观真空期,也是市场情绪脆弱的时候,一旦PMI仍然在荣枯线之下,甚至显著低于前值,市场对政策利好的预期会更高。虽然在经济底部震荡特征明显的时期,在期待落空之后,都有可能形成力量更大的负反馈,但现阶段处于宏观信息“真空期”,基本面暂无实质变化时,宏观预期的确能够推动上涨行情。本次PSL数据披露时间恰逢12月PMI公布之后,更是强化了市场的这一期待。

PSL主要用于支持棚改、重大水利工程、人民币“走出去”等项目贷款,具有成本低、期限长等特点。PSL实行“特定用途、专款专用、保本微利、确保安全”的原则,属于央行的结构性货币政策工具之一,借款只能用于央行规定的用途。目前PSL贷款利率只有2.4%,较1年期中期借贷便利低10bp,较一般贷款利率低超过200bp,对于借贷机构而言,PSL贷款成本很低。关于PSL的借款期限,具体规定是每笔抵押补充贷款的合同期限为1年,展期次数累计原则上不超过4次,实际使用期限不宜超过5年,也就是借款期限为1-5年。因此,综合来看,PSL政策直达性很强,具有定向宽松的效果。

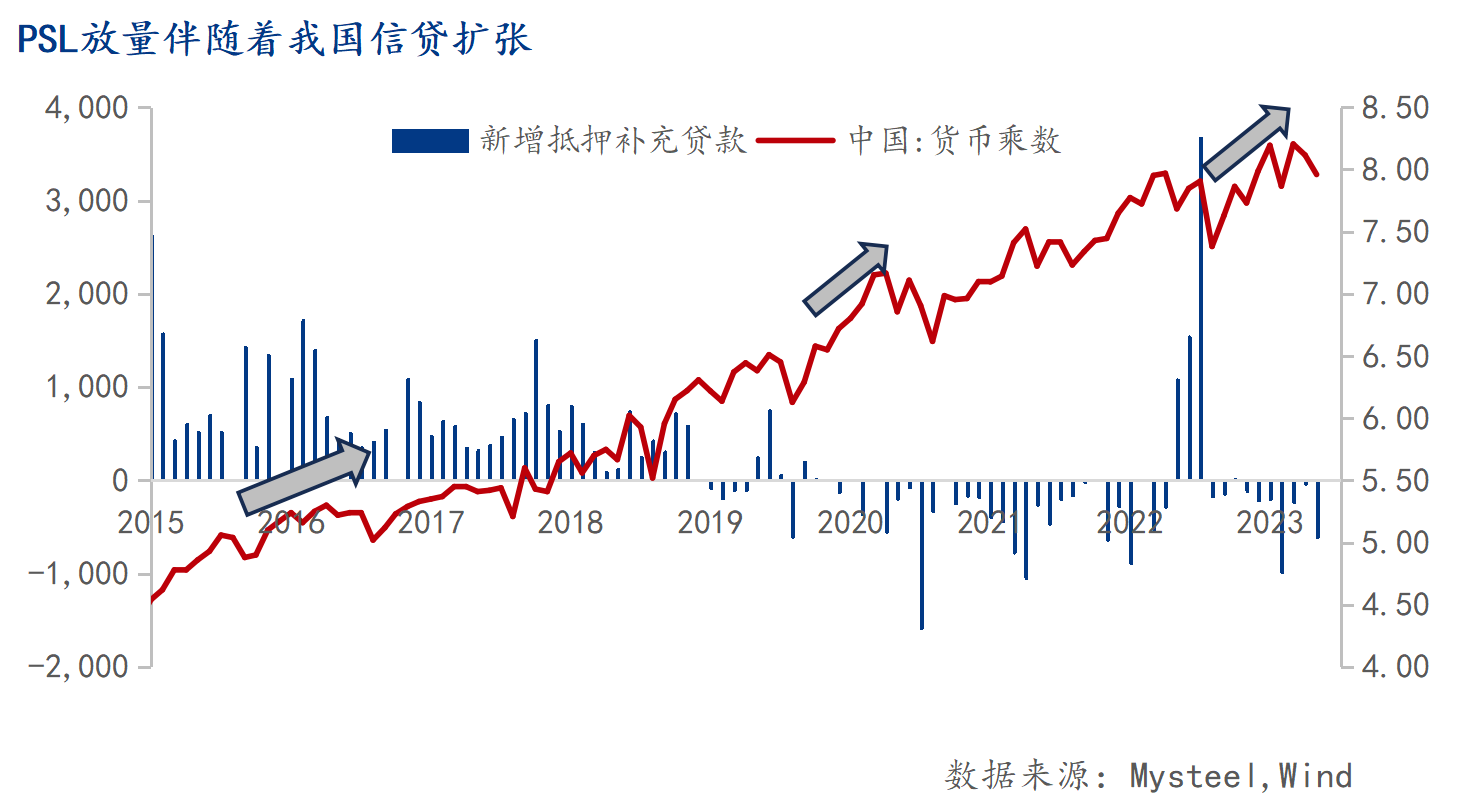

PSL具有杠杆效应,可以起到贷款扩张的作用,有利于提振社融增长,兼具“准财政+宽货币+宽信用”的多重功能。从历史经验来看,启动PSL支持棚改期间,投放总量2.6万亿元拉动棚改投资额约7万亿元,对基建投资的杠杆效应约3倍,因此PSL具有杠杆效应,起到了货币乘数扩张的作用。同时,PSL兼具结构性贷款和基础货币投放的功能,起到了宽货币、宽信用的作用,大有接力万亿国债之势,继续支撑社融增长。

此次PSL或用于“三大工程”,并预计投放时间会有所持续,利好房地产行业发展。虽然央行并未明确声明,但此次PSL预计主要用于支持“三大工程”的落地,不同于之前支持棚改的用途。“三大工程”是指保障型住房建设、“平急两用”公共基础设施建设和城中村改造等,主要是刺激房地产行业投资端的重大项目,利好房地产行业发展,对房地产长期发展起到一定的托底作用。“三大工程”作为长期项目,预计PSL投放也会在时间上有所持续,第一轮PSL投放维持时间将近5年,投放总量约6084亿元,因此此轮PSL投放总量也有较大上升空间。

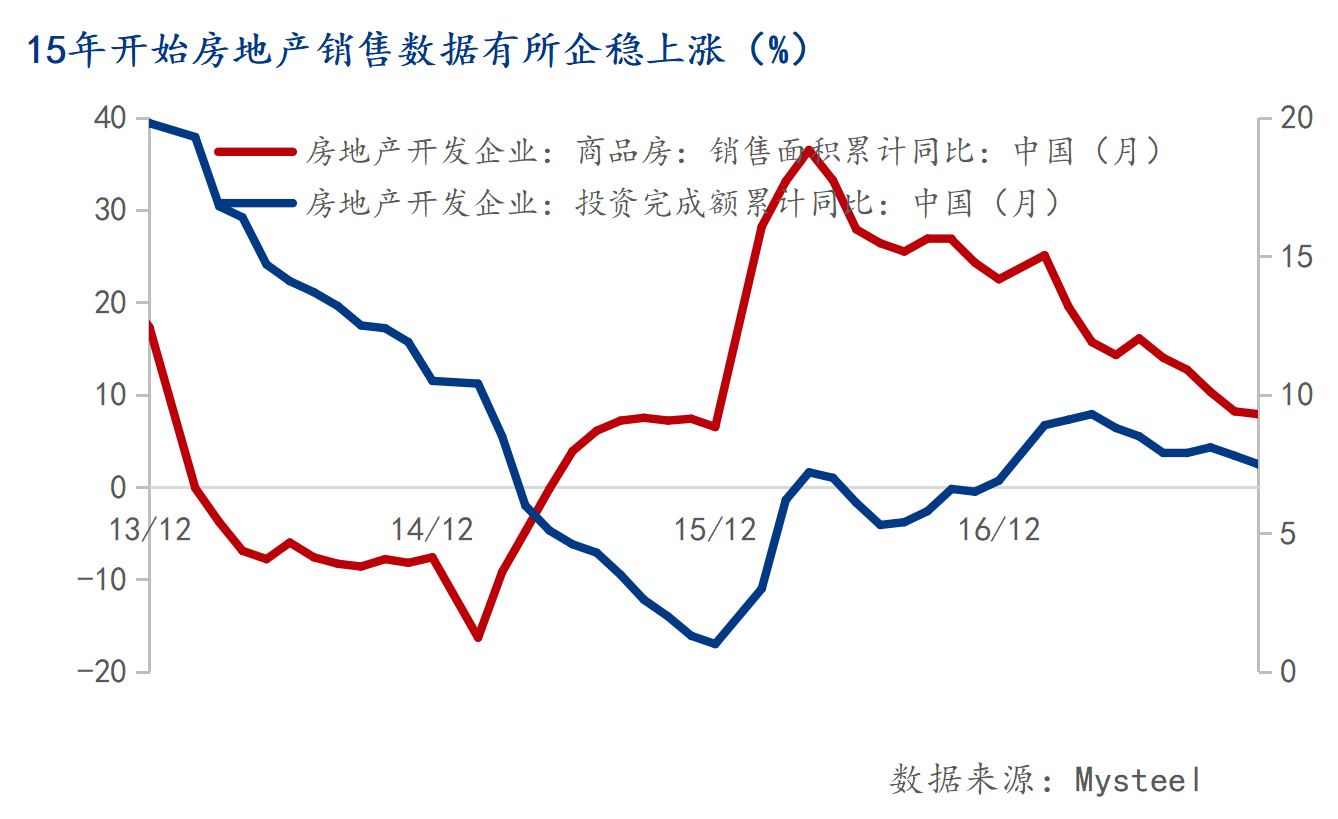

但值得注意的是,此轮PSL若定向用于支持“三大工程”的落地,那影响必然不及首轮投放。首轮PSL投放用于棚改,居民直接拿到拆迁补偿,并用于买房或者消费,极大地刺激了需求端,因此极大地促进了房地产销售及居民信用扩张。而此次PSL主要用于支持房地产投资端,效果显现时间需更久,且影响不及首轮投放。