Mysteel周报:船舶原材料价格监测(12.1-12.8)

核心观点:8日国内钢材指数(Myspic)综合指数报收150.91点,周环比上涨1.36%。供应方面,本周五大钢材品种供应908.31万吨,周环比降12.63万吨,降幅1.2%。库存方面,本周五大钢材总库存1297.85万吨,周环比降11.04万吨,降幅0.8%。消费方面,本周五大品种周消费量为919.35万吨,降0.3%;其中建材消费环比降1.1%,板材消费环比增0.2%。本周五大品种表观消费呈现建材降板材增的分化局面,反映季节性因素暂对建材消费影响更明显。铜市方面:上周海外宏观消息层面对铜价的扰动在逐渐的减弱。国内现货市场交投冷清,升水价格小幅下跌,市场货源流动性偏紧,但贸易商保持看空心态,下游入市询盘积极性较低,少数买家有逢低补库举动,这加剧了淡季效应。但国内经济发展仍然具备较多有利条件和支撑因素,宏观调控体制更加完善,政策储备工具不断丰富,海关数据显示,国内11月铜进口量创近两年来最高点,凸显了中国经济仍具有极强的韧性和巨大潜力,对铜价也存在一定的预期支撑。铝市方面:上周原铝价格维持偏弱行情,受此影响消费地铝棒加工费挺价越发明显部分紧俏货源报价不断冲高,但由于弱需格局,加之后市悲观情绪,高值价位实质走量转化难,有价无市的感官随之升温,日常交易中下游采买及询问意愿皆有限,整体交易氛围平淡。

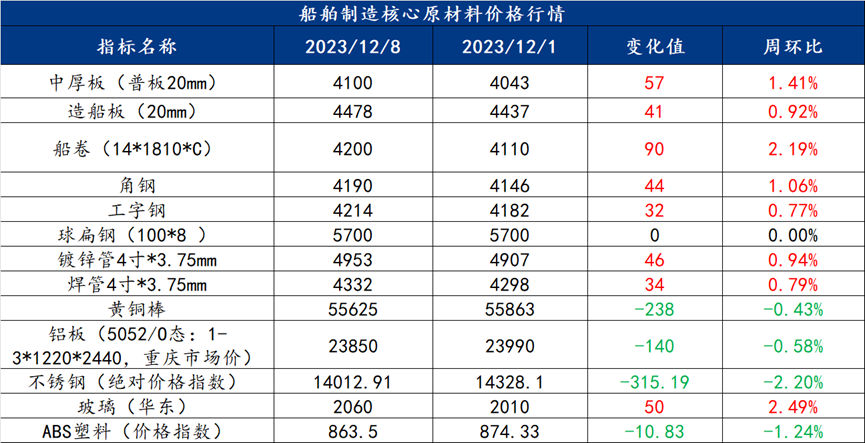

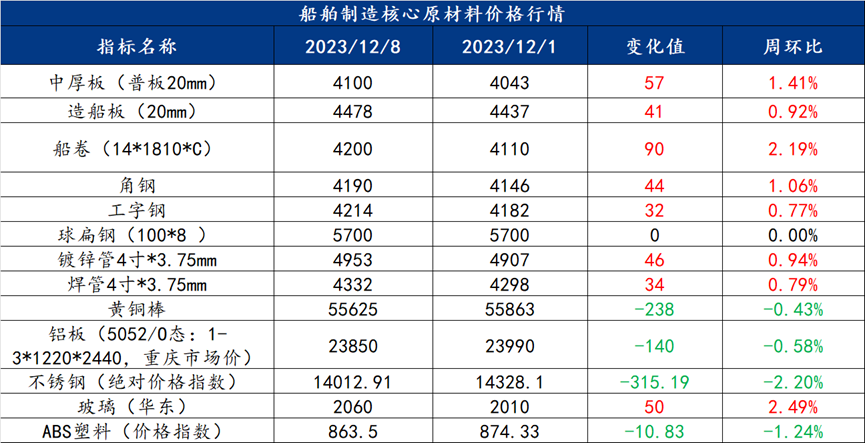

一、原材料品种价格监测

截止2023年12月8日,各原材料当日即时价格以及价格周环比情况如下:

船舶行业原材料基本面分析——钢材篇

主要内容摘要①——上周中板价格震荡上行,预计本周价格将震荡偏强运行

本周中厚板市场整体价格震荡上行,整体成交情况表现一般。本周开工率84.62%,周环比上升1.54%;钢厂周实际产量142.43万吨,周环比减少2.69万吨;钢厂产能利用率87.59%,周环比下降1.65%;钢厂库存73.18万吨,周环比较少1.8万吨。全国中板库存总量为233.51吨,较上周减少3.34万吨,其中华东区域减量最多。市场受涨价氛围带动,积极跟涨,投机需求回升,淡季行情下终端需求持续疲弱,高价资源接受度有限。宏观政策逐步释放积极利好信号,强预期逻辑有效带动市场操作情绪,同时双焦及铁矿强势拉涨,成本端支撑强劲,钢企出厂价格维持高位,高成本推动钢价震荡偏强运行,但低需求格局下,反弹空间或有限。预计本周中厚板价格或将震荡偏强运行。

主要内容摘要②——目前钢市下方有较强支撑,预计本周型材价格窄幅向上调整

上周全国型钢价格趋强运行,200*200H型钢全国均价3837元/吨,周环比上涨33元/吨;588*300H型钢3967元/吨,周环比上涨26元/吨;5#角钢4189元/吨,周环比上涨43元/吨;16#槽钢为4160元/吨,周环比上涨43元/吨,25#工字钢为4213元/吨,周环比上涨31元/吨。

供应方面:上周全国工角槽产量35.59万吨,周环比减少2.49万吨;H型钢产量29.32万吨,周环比增11.06%。上周限产解除后轧钢厂恢复正常生产,但受制于成本利润倒挂及厂库高位累库,轧钢厂生产积极性稍有降低,整体供应水平周环比提升不明显,但现有库存资源也足以满足市场需求,短期内有助于调节供强需弱的基本面矛盾;

库存方面:上周全国工角槽库存66.55万吨,周环比增0.41万吨;全国H型钢库存68.78万吨,周环比降1.28万吨。当前工角槽钢企厂内库存已达到年内新高点,突破94万吨,反观贸易商冬储意向不强,多控制并降低现有库存,厂内库存仍处高位,去库压力依旧偏大;

需求方面:从上周的市场需求情况来看,随着冬季来临,气温下降,需求或延续疲弱态势,终端多按需采购为主,据了解目前型材价格市场接受度较低,贸易冬储意愿不强。;

综合来看,目前钢市下方是有较强的支撑的。一方面在于成本下不去,原料基本面强于成材基本面;另一方面淡季的强预期又比较强烈,宏观调控体制更加完善,拥有较大的宏观调控政策空间,为驾驭各种复杂困难局面打下坚实基础。但行情还没有到继续恢复大幅上涨的地步,不论是盘面还是现货,还没有超过上月以来创下的高点,综合来看,预计本周全国型钢价格或将窄幅向上调整。

船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:

上周海外宏观消息层面对铜价的扰动在逐渐的减弱。国内现货市场交投冷清,升水价格小幅下跌,市场货源流动性偏紧,但贸易商保持看空心态,下游入市询盘积极性较低,少数买家有逢低补库举动,这加剧了淡季效应。但国内经济发展仍然具备较多有利条件和支撑因素,宏观调控体制更加完善,政策储备工具不断丰富,海关数据显示,国内11月铜进口量创近两年来最高点,凸显了中国经济仍具有极强的韧性和巨大潜力,对铜价也存在一定的预期支撑。

船舶行业动态信息一览

1、海关总署:11月中国出口船舶458艘,同比上涨25.5%

海关总署2023年12月7日数据显示,2023年11月中国出口船舶458艘,同比上涨25.5%;1-11月累计出口4390艘,累计同比增加21.1%。

2、2023年11月份中国沿海(散货)运输市场分析报告

11月,全国降温明显,冬储需求快速释放,加之国内外宏观环境逐步改善,市场信心有所提振,下游采购拉运积极,综合指数涨幅较大。11月24日,上海航运交易所发布的沿海(散货)综合运价指数报收1063.16点,比上月末上涨11.1%,月平均值为1014.63点,环比上涨6.4%。