Mysteel参考丨2023年下半年蒙古国炼焦煤进口情况推演

概述:2023年作为防疫政策优化后的第一年,更是我国全面贯彻落实党的二十大精神的开局之年,上半年国内经济情况整体围绕着“复苏”运行。进口炼焦煤供应更是大幅增加,其中提升量最大的为蒙古国炼焦煤,得益于中蒙两国双边关系的不断深化,贸易往来逐渐密切,2023年蒙古国炼焦煤进口量成倍增加。2023年1-6月份,我国从蒙古国进口炼焦煤2226.23万吨,同比增加1477.10万吨,涨幅197.18%,占总进口量的48.81%。分口岸来看,甘其毛都口岸是中蒙俄经济走廊的重要枢纽,更是中蒙“一带一路”倡议的最佳衔接点。

展望2023年蒙古国炼焦煤进口格局,从通关能力上看,甘其毛都口岸通关服务建设从未停止,不断为建设我国向北开放重要桥头堡贡献口岸力量;从进口炼焦煤政策上看,中蒙双边关系不断推进,蒙古国炼焦煤进口政策预计保持宽松状态;从口岸贸易企业利润情况来看,三季度蒙古国矿方降低坑口价格,必将导致贸易企业拉运积极性提升,下半年拉运情况相对乐观;从国内需求上看,焦化企业产能过剩的局面并没有明显改变,蒙古国进口炼焦煤资源对于国内市场的补充仍是不可或缺的一部分。今年一季度所预估的2023年蒙古国炼焦煤进口量略显保守,全年进口量或将达5000万吨以上,同比涨幅近100%。

一、上半年蒙古国炼焦煤进口量回顾

2023年作为疫情全面放开后的第一年,更是我国全面贯彻落实党的二十大精神的开局之年,上半年国内经济情况整体围绕着“复苏”运行,但经济增长情况不及预期。产地煤矿生产正常,产量趋于平稳化,事故偶有发生但对生产方面的扰动影响逐渐减小。进口炼焦煤供应更是大幅增加,我国对澳大利亚炼焦煤进口政策完全放开,2023年上半年限制因素仅为贸易企业利润问题,进口量相比于往年有很大提升。但提升量最大的还是蒙煤,得益于中蒙两国双边关系的不断深化,贸易往来逐渐密切,2023年蒙古国炼焦煤进口量成倍增加。

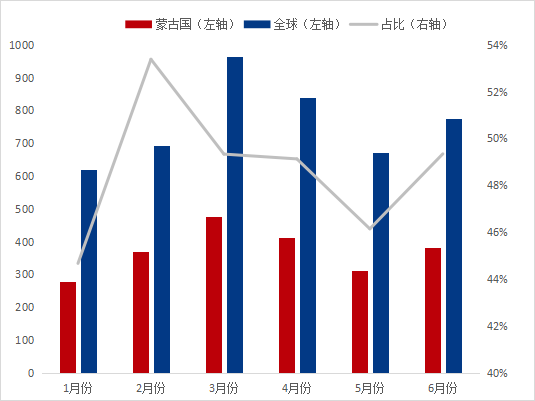

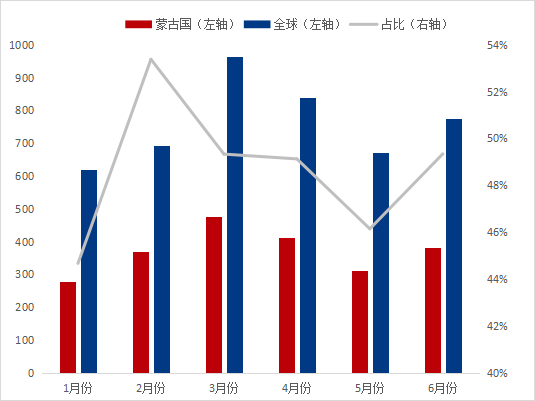

据海关总署统计数据显示,2023年1-6月份我国进口炼焦煤总量为4561.37万吨,同比增加1954.90万吨,涨幅75.00%,进口量由多到少排名依次是蒙古国、俄罗斯、加拿大、美国和印尼。其中我国从蒙古国进口炼焦煤2226.23万吨,同比增加1477.10万吨,涨幅197.18%,占总进口量的48.81%。而纵观2023年上半年,可以看到不管是从进口量百分比还是进口量绝对值来看,蒙古国炼焦煤相比往年都有很大提升。毫不夸张地说,蒙古国炼焦煤在上半年迎来开门红,在各国别中强势领跑,牢牢占据了“半壁江山”。

图1:2023年1-6月份中国进口炼焦煤数量及蒙煤占比(单位:万吨、%)

数据来源:钢联数据

分口岸来看,蒙古国炼焦煤进口量主要体现在甘其毛都、策克、满都拉这三大口岸当中,其中又以甘其毛都口岸显得尤为重要。甘其毛都口岸是中蒙俄经济走廊的重要枢纽,更是中蒙“一带一路”倡议的最佳衔接点,该口岸通关车数在中蒙两国各个口岸间维持领跑地位。于2023年4月22日进出口货运量突破1000万吨,是内蒙古自治区首个过货量突破千万吨的口岸,全国首个突破千万吨的公路口岸。据Mysteel统计数据显示,截至7月26日甘其毛都口岸进出口货运量突破1900万吨,达到了1920.37万吨,同比上涨174.56%,其中进口煤炭1858.26万吨,同比上涨191.08%,占总过货量的96.77%。提前五个月达到2022年全年通关量。

表1:蒙古国三大主要口岸通关车数(单位:车)

数据来源:钢联数据

二、下半年蒙古国炼焦煤进口量展望

2023年上半年蒙古国炼焦煤进口量一路高歌猛进,维持强势地位,二季度国内双焦市场进入下跌行情,焦炭价格“跌跌不休”,连续10轮提降落地,带动口岸蒙煤价格一路下行,多数贸易企业生产经营面临盈亏边缘,对蒙煤进口拉运减少。但随着端午节前焦钢企业集中补库需求显现,以及中间贸易环节投机拉运增多,国内焦炭市场一改之前颓势,开启提涨之路。叠加矿方三季度炼焦煤坑口价格调整,据Mysteel与口岸部分主要进口商沟通交流获悉,蒙5#原煤三季度坑口基准价格较2023年二季度下调26.11美金/吨至92.83美金/吨,环比下跌21.95%。并且根据货款总金额的不同,企业可享受不同的折扣优惠,最低可达80.76美金/吨。

展望2023年下半年蒙古国炼焦煤进口情况,主要从通关能力、政治因素、经济因素与国内需求等几方面进行分析。

首先,从通关能力上看,甘其毛都作为中蒙两国进口口岸的领跑员,通关服务建设从未停止,口岸管委会不断加快项目建设步伐,深化口岸管理体制建设,为建设我国向北开放重要桥头堡贡献口岸力量。2023年开年以来,甘其毛都口岸重点实施了AGV专用通道、监管场所外调专用通道、入境重载通道改扩建工程、甘其毛都口岸大桥等重大项目工程,创新跨境运输模式,提升甘其毛都口岸过货效能。叠加今年疫情因素扰动消失,甘其毛都口岸过货能力不再受突发事件影响,近期常态化维持“千车”水平,每日进口量超14万吨,2023年全年过货量预计近3200万吨,其中煤炭进口量或将达到3000万吨以上,远超出2022年全年蒙古国炼焦煤进口量。

其次,从进口炼焦煤政策上看,6月初蒙古国政府调整财政计划,2023年煤炭出口量计划增加至5000万吨以上。6月26日至7月1日期间,蒙古国总理应我国国务院总理邀请,对中国进行正式访问,在会谈和会晤中,双方就继续拓展中蒙全面战略伙伴关系及互利合作等问题交换意见,并签署了双边合作文件,计划于年内解决一些讨论多年的项目,包括嘎顺苏海图-甘其毛都口岸、西伯库伦-策克口岸、杭吉-满都拉口岸的铁路连接问题。中蒙双方领导会晤加速通关量的恢复,自6月初以来通关车数一改二季度颓势,重新回升至高位水平。随着中蒙双边关系的不断推进,蒙古国炼焦煤进口政策预计保持宽松状态,政治层面上助力蒙煤大量进口。

再次,从口岸贸易企业利润情况来看,二季度伊始,随着国内双焦价格不断下行,口岸贸易企业多数处于盈亏边缘,部分中小型贸易企业运输成本较高,抵抗价格波动风险较弱,选择了暂停蒙煤进口保持观望,蒙古国炼焦煤进口量小幅下滑。但三季度蒙古国矿方降低坑口价格已成定局,蒙5#原煤三季度坑口基准价格环比下跌21.95%,贸易企业到口岸监管区成本下降280-310元/吨不等,利润空间有所增加。利润情况的好转必将导致贸易企业拉运积极性提升,前期口岸通关车数预计将继续维持高位,2023年下半年拉运情况相对乐观。

最后,从国内需求上看,今年焦化产能以净淘汰为主,上半年焦化产能进一步投放,据Mysteel调研数据统计,截至2023年6月底全国已淘汰焦化产能1238万吨,新增1373万吨,净新增135万吨,全国焦化有效产能5.95亿吨左右。预计2023年全国淘汰焦化产能5168万吨,新增4358万吨,净淘汰810万吨(2022年已淘汰焦化产能1731万吨,新增4280万吨,净新增2549万吨)。2023年下半年尤其是四季度全国焦化产能会逐渐呈现下降趋势,山西地区四米三高炉预计年内全部淘汰完毕,届时短时间内供需错配或将影响炼焦煤需求情况。但整体而言,焦化企业产能过剩的局面并没有明显改变,相较于5.95亿吨的焦化总产能,2023年全年净淘汰的810万吨带来的炼焦煤需求减少影响微乎其微。因此,蒙古国进口炼焦煤资源对于国内市场的补充仍是不可或缺的一部分。

表2:2023年下半年蒙古国炼焦煤通关天数及进口量推演(单位:天、万吨)

综上所述,今年一季度所预估的2023年蒙古国炼焦煤进口量显得略有些保守,从上半年各口岸实际运行情况来看,全年进口量或将达5000万吨以上,同比涨幅近100%。