Mysteel:钢结构原材料月报(6月)

核心观点:调研显示,预期7月份下游钢结构行业在政策支撑下,房企及基建投资仍是稳经济的主抓手,市场刚需稳健释放。随钢价修复性回暖,市场心态稍有提振,但采购方面仍以刚需及即采即消为主,备库意愿一般,西南部分地区存在赶工行为,资源库存平稳消耗。

钢构行业发展受益于基建、房地产等多个领域的需求拉动,产量持续增长,国家主张通过优质化生产线和提供高资源利用率,推动绿色高质量发展。政策面的不断推动,钢构行业保持着稳中有升的态势,新基建方面板材投资有希望延续市场需求。然而,原材料价格上涨可能将传至产品价格,给企业盈利带来一定压力。

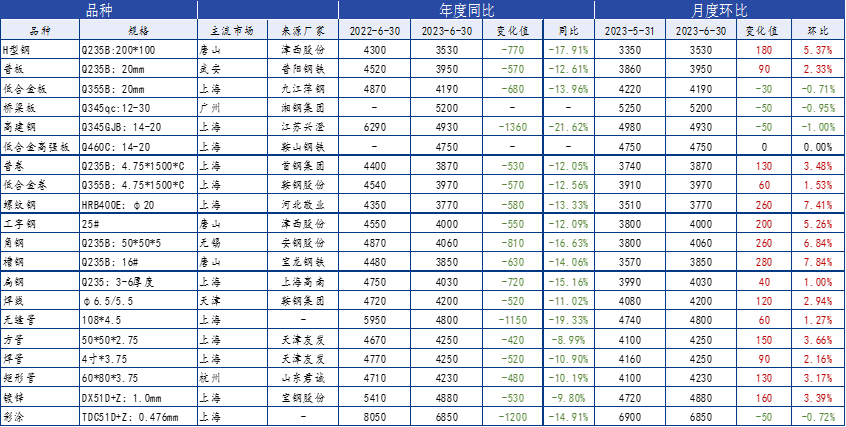

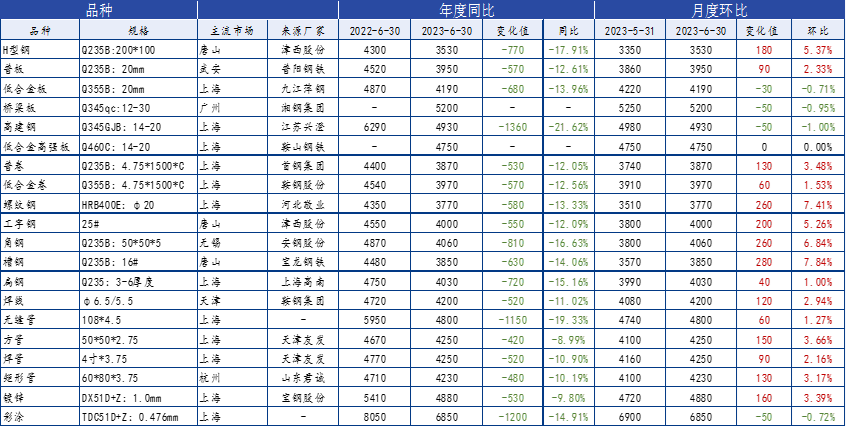

一、月度原材料价格监测

二、主要品种价格分析

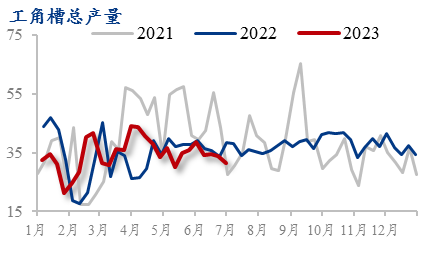

主要内容摘要①——型钢:

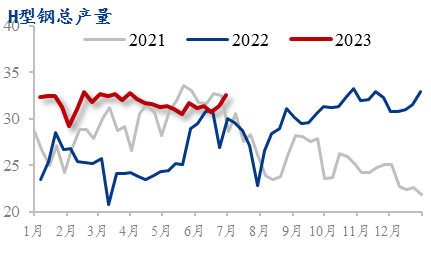

6月型钢价格整体上趋弱运行。从供给情况来看,钢厂供应仍处于正常水平,去库速度放缓,库存呈现小幅去库状态。从需求情况来看,市场对于传统消费淡季保持着相对的理性,采购维持在低位水平,需求偏弱。从盘面来看,近期期螺呈现震荡下行趋势,一定程度上影响了市场信心,整体出货情况不佳。

预计7月型钢价格或将弱稳运行。供应方面,调坯轧钢厂由于受到环境污染限产影响,加之多数轧钢厂处于盈亏边缘,预计下周工角槽H型钢整体供应仍维持低位水平。库存方面,对于当前市场而言,由于受到季节性影响及终端需求不佳的影响,社会库存去库周期拉长,而厂库同样处于高位,预计下周整体去库压力加剧。整体来看,当前南方已经迎来雨季,北方高温天气对施工的影响也较为明显,需求近期可能难有亮点。大家在高预期弱现实的局势下逐渐回归理性,库存和采购均维持在低位水平,刺激性政策的具体落实进度有待考证,短期来看,对现货价格支撑力度不大。

数据来源:钢联数据

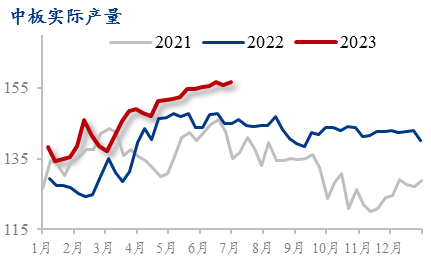

主要内容摘要②——中板:

6月中厚板价格整体上震荡上行。从供应情况来看,进入到消费淡季的情况下,供需基本面暂未看到较大变动,钢厂利润改善后持续复产,中板开工率和产量整体处于高位。从流通情况来看,目前市场供需弱平衡,商家多维持低库存运行。下游需求实际表现不明显,仍以刚需采购为主,市场成交主要以贸易商倒货为主。投机情绪虽有但整体来看并不高涨。从需求情况来看,终端采购多按短期所需拿货,市场成交随着价格上涨有所放量,总体交投氛围表现一般。

预计7月型钢价格或将震荡运行。供应方面,由于黑色系行情近期整体有所回落,钢厂利润也有一定收缩,目前中板开工率和产量高位的情况下,后期仍旧难以看到产量进一步的释放空间,流通方面,前期宏观强预期使得市场投机情绪逐渐有所起色,有部分贸易商进场拿货,但整体来看市场还是较为谨慎。需求方面,目前来看,来自基建端的需求暂时难以看到增量,需关注后续资金到位情况,叠加高温天气的影响,需求或将继续低位运行。

数据来源:钢联数据

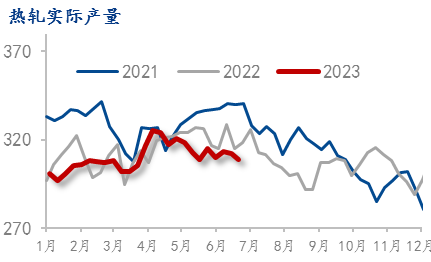

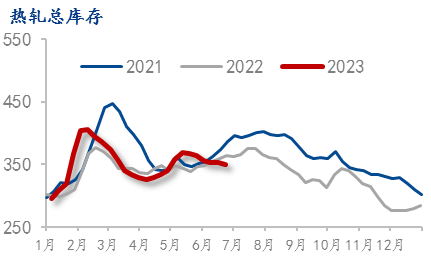

主要内容摘要③——热轧:

6月热卷价格走势整体震荡上行。从基本面情况来看,6月份产量整体处于高位,在没有明显检修的情况下,铁水产量持续处于高位。从需求情况来看,采购方面主要仍以刚需为主,出口端在集中释放订单后,后期出口也难以持续。综合来看,6月热卷行情在供需矛盾累积的过程中被宏观强预期主导,整体震荡上行。

预计7月热卷价格或将震荡运行。社库方面,进入7月后继续处于消费淡季,叠加高温天气的影响,刚需维持总量或略有下降,且市场近期到货量有所增加,去库压力或将存在。就此来看,供需矛盾会继续积累。宏观方面,市场对于政策端的预期虽有所减弱,但7月政治局会议后是否会出台相关政策,仍被市场所期待。

数据来源:钢联数据

主要内容摘要④——焊管:

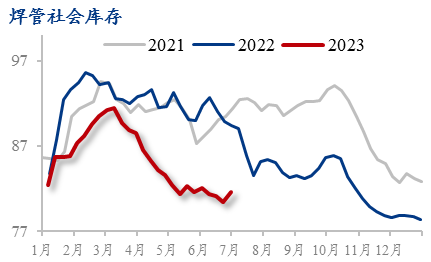

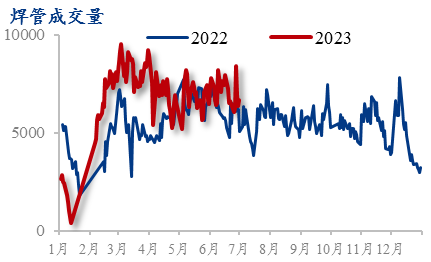

6月焊管品种价格较为坚挺,镀锌管品种价格稳中趋弱运行,降幅大于焊管品种。从产量情况来看,厂家利润有所修复,管厂供应增加,厂内库存持续回升。从需求情况来看,近期受北方高温及南方多雨天气影响,需求情况表现平平,库存去库速度偏慢。从情绪情况来看,近期消息面进入空窗期,市场行情回归基本面,市场对后市宏观利好预期偏强,对后市价格或形成一定带动作用。但综合来看,当前市场利空因素占据主导。

预计7月焊管价格或将趋弱运行。库存方面,社会库存出现小幅下降,同时市场补库操作有所减少,管厂库存持续回升,管厂在出库不畅下或将按需排产。需求方面,行至月末,淡季效应显现,受北方高温天气、南方雨季天气影响,整体需求情况进一步受到压制。情绪方面,黑色系期货开始震荡下行,现货市场交投氛围稍显冷清,贸易商观望情绪渐浓。

数据来源:钢联数据

三、钢结构行业需求调研

根据Mysteel调研,截至6月末,了解到钢结构行业样本企业原料库存月环比下降2.76%,原料可用天数环比增加0.22%;调研了解到,6月钢价呈现窄幅震荡态势,临近月底出现小幅修复性反弹,但下游采购心态依旧较为谨慎,现货备库意愿减弱;除西南部分地区担忧8月份有限电政策,存在赶订单的行为,市场整体用钢需求表现较为平淡,当前反馈原料备货稍有下降,资源消耗速度一般。

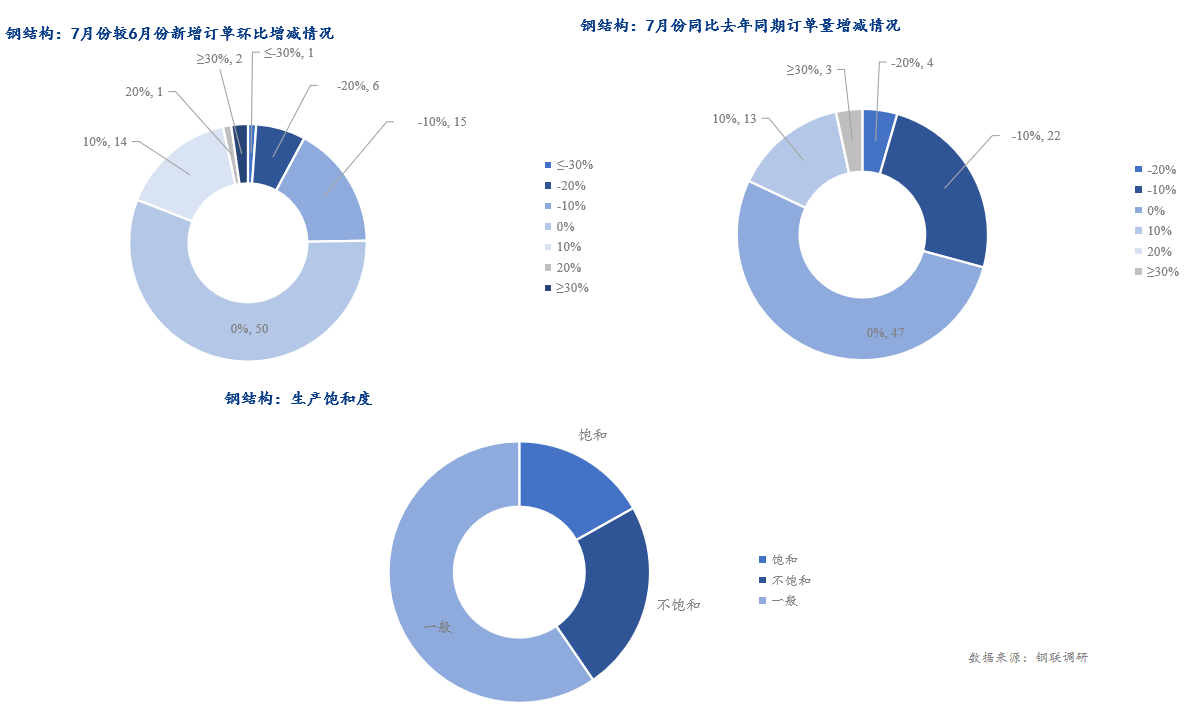

需求方面,根据我网调研的钢结构企业样本订单,7月份月环比新增订单增加的企业占比为19.1%,企业环比订单下滑的企业占比为24.72%,市场订单表现平淡,整体需求一般为刚需及即需即采为主。同比数据波动不大,市场整体订单表现平平,预期调研显示7月份钢构企业生产饱和度数据表现一般。临近月末,随宏观利好消息释放,钢价走势稍有提振,且房产基建政策刺激仍存,对于交通及配套类基建、安置房、旧改和乡村建设等基建新项目,政策扶持支撑,后期或将对钢构行业有一定的推动作用。

四、钢结构行业相关数据

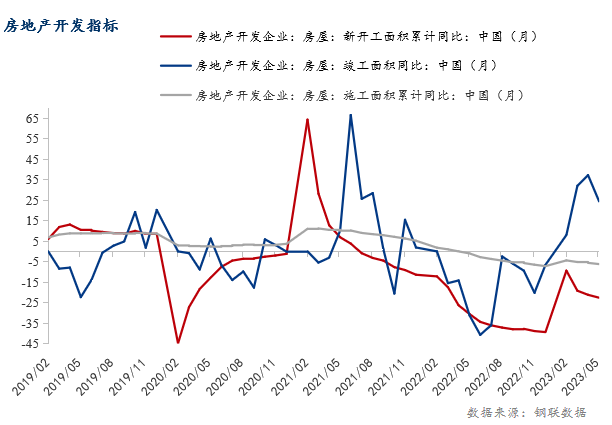

统计局数据显示,1-5月份,全国房地产开发投资45701亿元,同比下降7.2%;房地产开发企业到位资金55958亿元,同比下降6.6%。对于房产的资金投入谨慎缩量。房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。其中,住宅施工面积548475万平方米,下降6.5%。房屋新开工面积39723万平方米,下降22.6%。其中,住宅新开工面积29010万平方米,下降22.7%。房屋竣工面积27826万平方米,增长19.6%。其中,住宅竣工面积20194万平方米,增长19.0%。5月末,商品房待售面积同比增长15.7%,住宅待售面积增长15.9%。新开工项目下滑,竣工项目增加,待售房产面积增加,房企到位资金总量随投资和销售规模缩减,房企市场走势承压。

5月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比上升7.5%,较上月放缓1.0个百分点,后续仍需政策加码护航,地方政府以往的财政收支模式将影响资金压力到位情况,进一步影响基建投资的推进,但考虑到今年专项债发行继续前置以及各地项目施工等情况判断,今年基建投资仍是稳经济的重要抓手。

从近期公布宏观消息可知,中国将在扩大内需潜力、激活市场活力等方面推出更多务实举措,有信心有能力在较长周期内推动中国经济行稳致远;预计第二季度经济增速将快于第一季度;预计中国将实现2023年5%的经济增长目标。短期市场在产业、宏观预期下有支撑,提高住房品质,推动住房和城乡建设事业高质量发展,拓宽住房和城乡建设领域与金融机构的合作,政策面表现宽松,利好消息也将不断释放,有利于推动钢结构行业高质量发展。

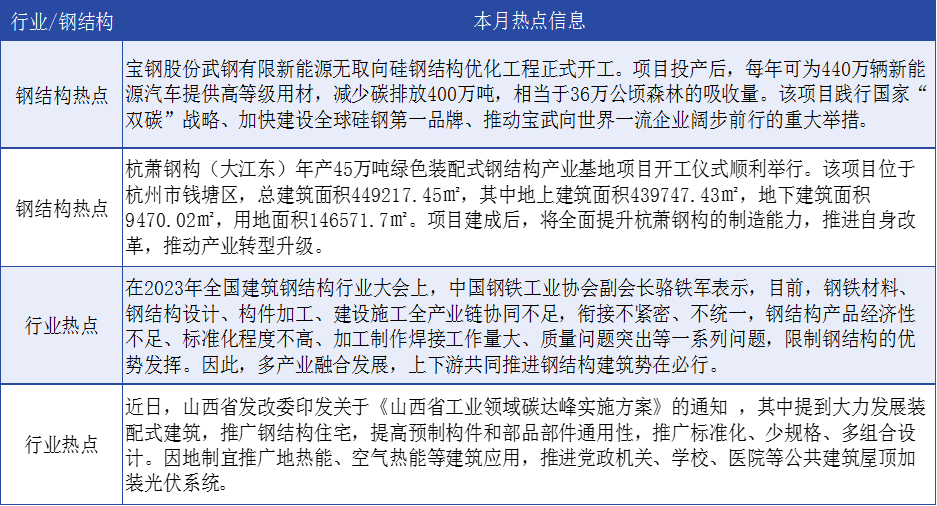

五、月度行业热点